論未上市櫃股票交易所得擬恢復納入基本稅額之影響及因應

一、前言

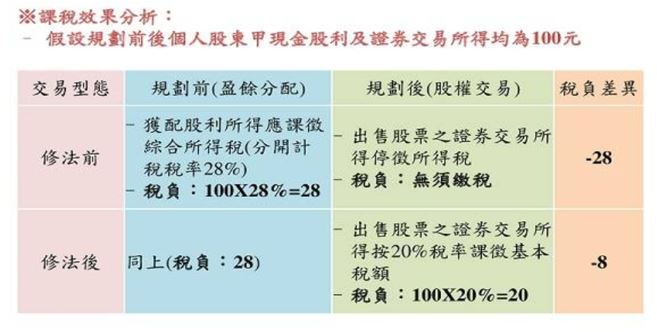

財政部日前預告修正『所得基本稅額條例』第12條,擬將個人未上市櫃(包含未登錄興櫃)股票交易所得計入個人基本所得額中,以避免個人股東在即將分配累積鉅額盈餘前,將所持有之股票藉由轉讓予相關公司,將應稅之股利所得轉變為免稅證券交易所得,無法落實租稅公平,並預計自110年1月1日開始實施。

近年來台灣中小型家族企業有五成以上正面臨著經營權及股權所有權如何交棒給下一代,通常會設計投資控股公司並搭配閉鎖性公司作為規劃工具,尚未完成股權規劃之中高資產階級者應掌握109年度最後一季免課徵證券交易所得期間,以利後續家族傳承規劃。

三、所得基本稅額法源依據

(一)所得基本稅額課徵對象

中華民國境內之營利事業及境內居住的個人。

中華民國境內居住者:在中華民國境內有住所,並經常居住中華民國境內者或在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿183天者。

- 獨資、合夥組織之營利事業。

- 教育、文化、公益、慈善機關或團體。

- 依法經營不對外營業之消費合作社。

- 各級政府之公有事業。

- 在中華民國境內無固定營業場所及營業代理人之營利事業。

- 辦理清算申報或破產宣告之營利事業。

- 未享受投資抵減及免稅等獎勵之營利事業。

- 未享受投資抵減及無所得基本稅額條例§ 12第1項各款及§ 12-1第1項規定金額之個人。

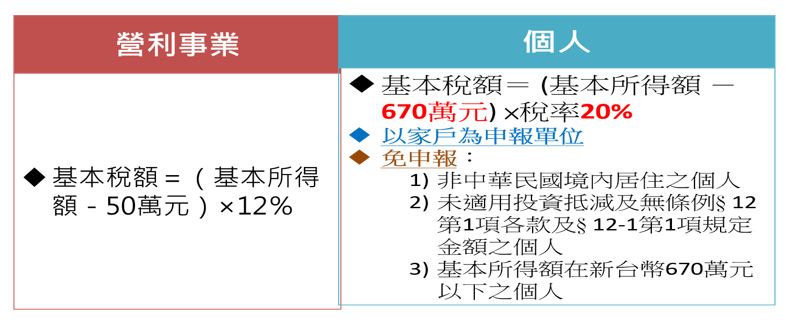

- 基本所得額在50萬元以下之營利事業。

- 基本所得額在670萬元以下之個人。

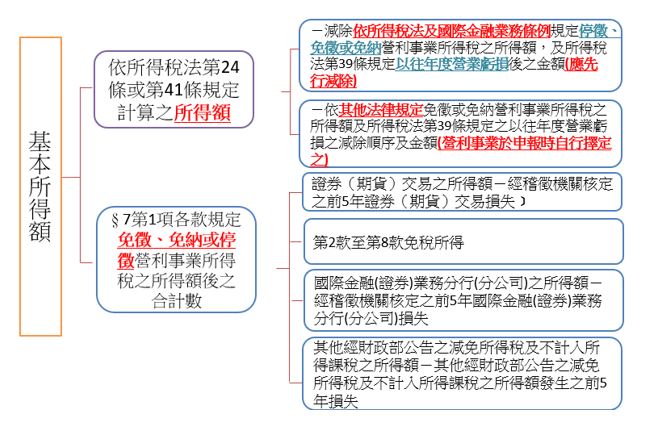

(三)必須計入基本所得額之股票交易

- 非公開發行公司股票。

- 公開發行公司股票,但尚未辦理興櫃、上櫃或上市者。

- 上市、上櫃、興櫃公司私募的股票,尚未補辦公開發行的非流通股票。

(五)營利事業應計入基本所得額之免稅所得

1.促進產業升級條例部分:

(1)廢止前新興重要策略性產業之5年免稅所得。(第9條)

(2)製造業及技術服務業之5年免稅所得。(第9條之2)

(3)受讓後繼續適用之5年免稅所得。(第10條)

(4)合併繼受租稅優惠之免稅所得。(第15條)

(5)營運總部之免稅所得。(第70條之1)

(6)重要投資事業及重要科技事業之5年免稅所得(88年12月31日修正前第8條之1)

(2)科學工業之特定年限免稅所得。(90年1月20日修正前第15條)

(2)企業償還併購時隨同移轉積欠銀行債務之特定年限免稅所得。(第37條)

(2)期貨交易所得。(第4條之2)

(2)國際證券業務分公司經營國際證券業務之所得,但不包括對中華民國境內之個人、法人、政府機關或金融機構辦理第22條之4第1項各款業務之所得。(第22條之7)

(六)營利事業出售持有滿3年以上之股票之減免

營利事業於102年度以後出售其持有滿3年以上屬所得稅法§4-1規定之股票者

1. 當年度長期持有股票交易所得先減除當年度長期持有股票交易損失後之餘額,與長期持有股票以外之證券及期貨交易所得所得或損失合併計算其餘額。

2. 上開餘額為負數者,以0計入基本所得額;餘額為正數者,再減除前5年經稽徵機關核定之證券及期貨。

- (1)減除後餘額為正數者,該餘額於當年度長期持有股票交易所得減除當年度長期持有股票交易損失後之餘額範圍(餘額為負數者,以0計算)內,以半數計入,超過部分,以全數計入,並以其合計數計入基本所得額。

- (2)減除後餘額為負數者,以0計入。

(八)營利事業基本所得額計算案例

- 當年度長期持有股票交易所得為600萬元應納營所稅額(A)

- 當年度長期持有股票交易損失為400萬元(A)

- 當年度其他有價證券及期貨交易所得為200萬元(B)

- 以前年度經稽徵機關核定之證券及期貨交易損失為50萬元(C)

(A) 200萬元< (A)+ (B) -(C) =350萬元, (A) * 1/2 計入

當年度應計入基本所得額 = (A) * ½+超過部份=200萬元×1/2+150萬元= 250萬元

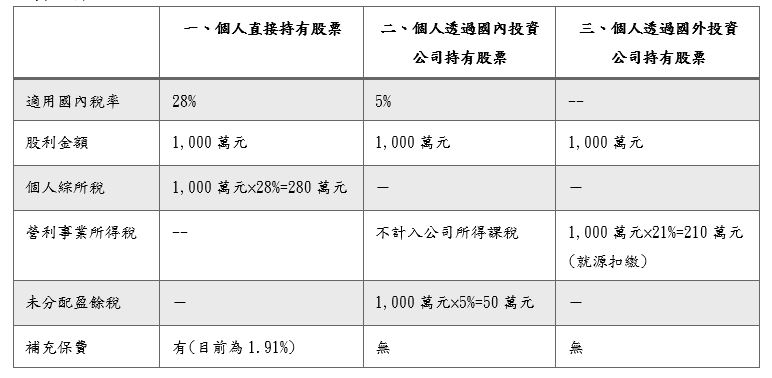

(九)個人或投資公司股利稅負分析

情境一:民國109年陳某直接持有鴻海股票,獲配現金股利1,000萬元。

情境二:民國109年陳某透過國內投資公司持有鴻海股票,獲配現金股利1,000萬元,且甲公司隔年股東會決議不分配盈餘。

情境三:民國109年陳某透過國外A公司持有鴻海股票,獲配現金股利1,000萬元,且A公司隔年股東會決議不分配盈餘。

稅負分析如下:

四、恢復未上市櫃股票交易所得列入個人基本稅額對那些對象有影響性

(一)個人股東尚未將公司股權以股作價成立或增資投資控股公司者。

(二)預計於近期上市櫃之原始股東釋股,或投資架構調整者。

(三)員工奬酬股票。

(四)有累積鉅額盈餘公司或新創公司之股東。

(五)尚未進行家族傳承或股權控股化的家族企業。

五、規劃未上市櫃股票交易所得建議

年底前若修法通過,110年起個人出售未上市櫃股票之稅負極可能大增,持有未上市櫃公司股票之個人可於修法通過前的未來三個月,重新審視最低稅負對自身之影響,考慮是否於109年底前實現未上市櫃股票交易所得,節省未來可能潛在稅負。除盡早審視所得基本稅額之影響外,個人規劃股權移轉亦須謹慎處理下列事項:

(二)家族成員出售家族企業股權之股東交易

- 許多上一代長輩考慮以出售家族企業股票之方式傳承予下一代之家族成員,因屬於二親等以內親屬間之未上市櫃股票買賣,必須依遺產及贈與稅法第5條規定向稽徵機關申報此股票交易係屬二親等間買賣,其交易價格需與時價相當,亦須有財力能證明資金為自有,並取得國稅局核發之「非屬贈與財產同意移轉證明書」,以降低被視為以顯著不相當之代價讓與財產,而有課徵贈與稅之虞。

- 投資控股公司規劃之考量

提早規劃家族傳承或股權控股化的家族企業,成立閉鎖性投資控股公司,運用特別股黃金否決權及複數表決權設計及傳承問題。注意成立投資公司時點、公司組織型態、公司資本額、子女是否為投資公司股東、轉讓價格、是否印製股票等。