廉價購買利益課稅相關規定

一、 前言

我國原對投資(收購)成本與淨資產公允價值差額之會計處理,為因應國際財務報導準則及美國財務會計準則之修訂,修正財務會計準則第5號「採權益法之長期股權投資」及第25號「企業合併—購買法之會計處理」,就可辨認淨資產公允價值超過投資(收購)成本所產生之差額,採等比例減少非流動資產(非採權益法評價之金融資產、待出售非流動資產、遞延所得稅資產及預付退休金或其他退休給付外)之公允價值,若減少至零仍有差額時,應將該差額列為非常利益。

自2013年我國上市櫃公司導入國際財務報導準則(IFRS)編製財務報告,非公開發行公司亦於2016年開始適用企業會計準則公報,依國際會計準則第28號「投資關聯企業及合資」、企業會計準則公報第6號「投資關聯企業及合資」及國際財務報導準則公報第3號「企業合併」等,對於公司投資取得他公司股權而成為關聯企業或於企業併購中取得被投資公司可辨認淨資產公允價值超過投資成本產生差額即為廉價購買利益,需立即認列為當期利益。

由於國際財務報導準則採一次全部直接認列為當期利益,與我國原財務會計準則不同,故產生相關課稅問題。

二、 因購買股權所發生之廉價購買利益

依財政部台財稅字第10804553240號令規定,公司投資取得他公司股權依國際會計準則第28號或企業會計準則第6號規定,對被投資公司可辨認淨資產公允價值超過投資成本,於取得投資年度認列之廉價購買利益,屬未實現利益,於申報當年度營利事業所得稅時應調整減列。嗣後處分被投資公司股權時,應以實際售價減除股權取得成本計算損益,再依所得稅法或所得基本稅額條例規定課稅。釋例如下:

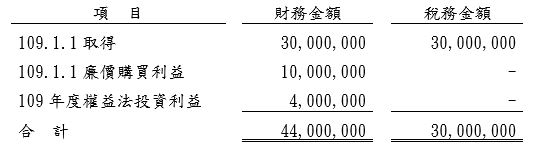

國富公司於109年1月1日以30,000,000元購入浩華公司普通股1,000,000股之40%,國富公司對浩華公司有重大影響力但不具控制力。浩華公司109年1月1日之淨資產公允價值為100,000,000元,浩華公司109年度之淨利為10,000,000元,國富公司109年度投資之相關分錄如下:

國富公司取得被投資公司可辨認淨資產公允價值超過投資成本10,000,000元(100,000,000*40%-30,000,000)

國富公司認列權益法投資利益(10,000,000*40%)

國富公司於申報109年度營利事業所得稅結算申報時,除採權益法認列之投資利益需帳外調整減列外,廉價購買利益亦需帳外調整減列。有關投資金額財稅差異列示如下:

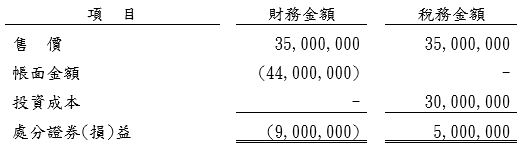

承上,假定國富公司於110年1月1日以淨售價(已扣除證交稅)35,000,000元售出所持有浩華公司所有股份,相關分錄如下:

國富公司於申報109年度營利事業所得稅時,有關投資帳外調整如下:

國富公司需帳外調減出售資產損失項目9,000,000元,再於出售資產增益項目調增5,000,000元,並將該稅務上出售證券利益列於#99欄位(若出售標的為國外公司則不可列入,KY股可列入)減除,惟需納入基本稅額中計算再行核課稅負。

三、 因併購所發行之廉價購買利益

再依財政部台財稅字第10804553240號令及台財稅字第10200192840號令規定,公司因合併取得消滅公司可辨認淨資產公允價值超過併購成本部分,依國際財務報導準則所認列之廉價購買利益,自合併基準日之年度起5年內平均計入營利事業所得稅課稅。

釋例如下:

國富公司於109年1月1日以現金100,000,000元收購浩華公司全部股份,浩華公司依合併契約約定辦理解散,假設當日浩華公司可辨認資產及負債之公允價值分別為200,000,000元及80,000,000元,且國富公司在收購之前已評估所取得之可辨認資產及承擔之負債,以確保該等資產及負債已正確辨認及衡量。國富公司之分錄如下:

國富公司於申報109年度營利事業所得稅結算申報時,應帳外調整減除廉價購買利益16,000,000元,於110~113年每年平均帳外調整加回4,000,000元。

四、 結論

依財政部所發布之解釋令規定,對於廉價購買利益如被投資公司未消滅,該廉價購買利益視為未實現,嗣處分該被投資公司股份後方課稅;如被投資公司因合併消滅所產生之廉價購買利益,財政部則係參考我國商譽按5年攤折標準及國際間對於廉價購買利益按5年平均計入課稅所得額之做法。■