捐贈政治獻金期間及捐贈金額之限制

一、前言

隨著107年11月之九合一選舉之熱絡,明年1月之總統、副總統及立法委員選舉即將登場,愈來愈多之民眾及營利事業捐款予政黨、政治團體及擬候選人,因其涉及個人及營利事業之抵稅權益,有關政治獻金之議題相對重要。

二、得收受政治獻金者

(一)法令依據:政治獻金法第五條

(二)對象:1.政黨 2.政治團體 3.擬參選人

三、得捐贈政治獻金者(捐贈主體之限制)

(一)法令依據:政治獻金法第七條

(二)得捐贈政治獻金者,以下列各款以外之個人、政黨、人民團體及營利事業為限:

1.公營事業或政府持有資本達百分之二十之民營企業。

2.與政府機關(構)有巨額採購或重大公共建設投資契約,且在履約期間之廠商。

3.有累積虧損尚未依規定彌補之營利事業。(註1)

4.宗教團體。

5.其他政黨或同一種選舉擬參選人。但依法共同推薦候選人政黨,對於其所推薦同一組候選人之捐贈,不在此限。

6.未具有選舉權之人。

7.外國人民、法人、團體或其他機構,或主要成員為外國人民、法人、團體或其他機構之法人、團體或其他機構。

8.大陸地區人民、法人、團體或其他機構,或主要成員為大陸地區人民、法人、團體或其他機構之法人、團體或其他機構。

9.香港、澳門居民、法人、團體或其他機構,或主要成員為香港、澳門居民、法人、團體或其他機構之法人、團體或其他機構。

10.政黨經營或投資之事業。

11.與政黨經營或投資之事業有巨額採購契約,且在履約期間之廠商。

(註1)

1.依內政部970422台內民字稅第0970066291號有關有累積虧損尚未依規定彌補之營利事業如何認定疑義:

查針對政治獻金法第7條第1項第3款「有累積虧損尚未依規定彌補之營利事業」如何認定疑義,本部前以94年2月16日台內民字第09400609312號函釋略以,有關累積虧損之認定,應以營利事業前1年度財務報表為準。所詢「新設立」之營利事業,其認定時點為何乙節,因新設立之營利事業,其設立當年度之損益尚未結轉,故尚未有「累積虧損」發生,至次年度該營利事業有無累積虧損之認定,自應以其前1年度財務報表為準。

2.內政部990326台內民字第0990058572號函:

其意旨為營利事業前1年度資產負債表已呈現轉虧為盈者,得先行捐贈,惟仍應於「捐贈年度」依公司法規定,完成彌補虧損議案之程序。

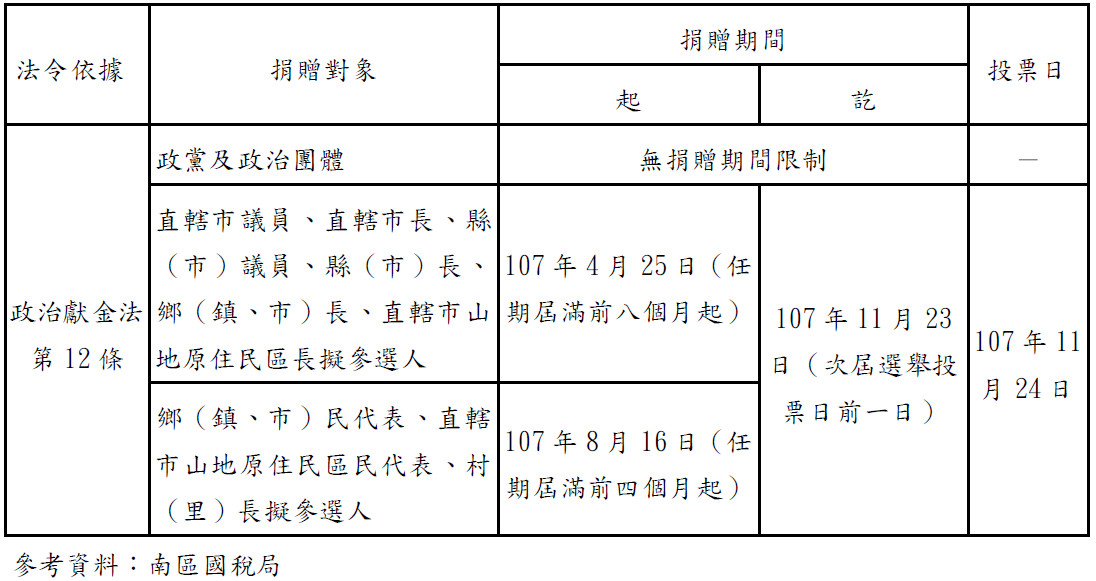

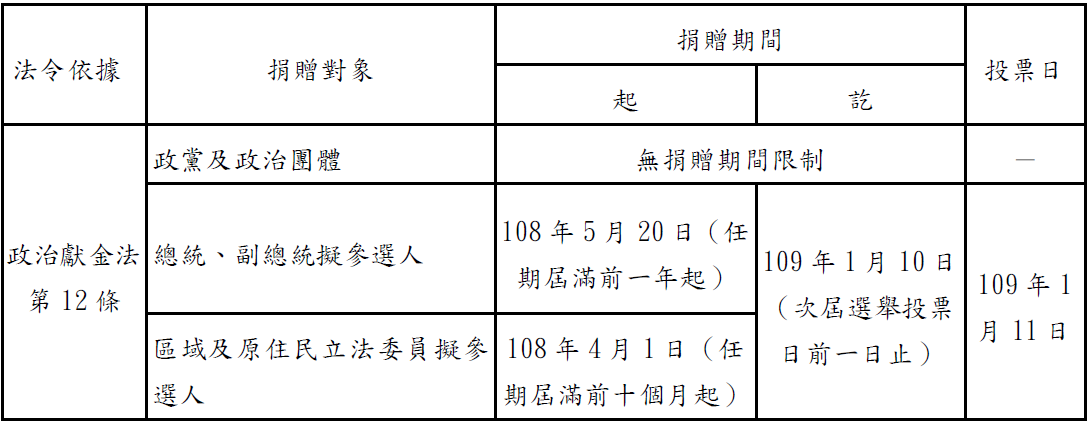

四、捐贈(收受)政治獻金期間

(一)以107年11月24日舉行之九合一選舉而言:

(二)以108年1月11日舉行之總統、副總統及立法委員之選舉而言:

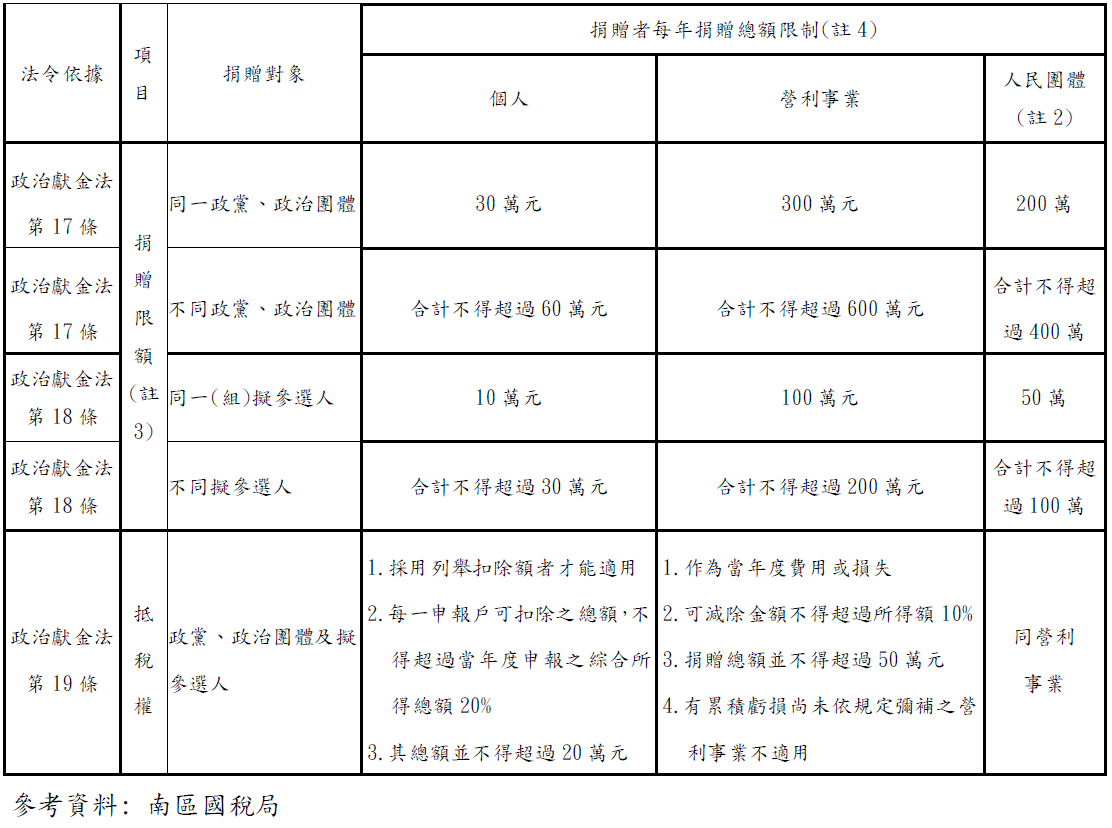

五、政治獻金每年捐贈總額限制

(註2)公營事業、財團法人、宗教團體及公寓大廈管理委員會不能捐贈政治獻金,惟醫療社團法人、信用合作社、農漁會信用部可以捐贈政治獻金

(註3)107年6月20日修正政治獻金法第18條第3項規定,金錢與非金錢捐贈者,須合併計算

(註4)金錢、無償借用競選辦公室、未收廣告費用、募款餐券等均屬政治獻金

六、其他應注意事項

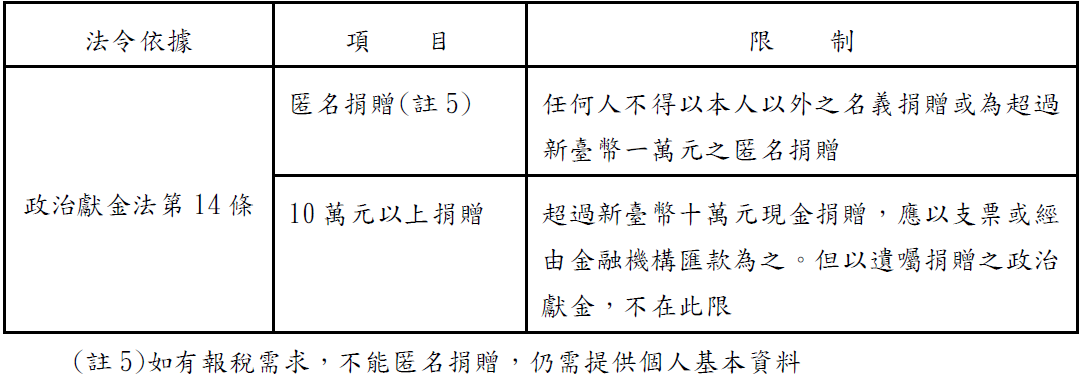

(一)匿名及現金捐贈

(二)營利事業對政黨及候選人捐贈是否須列單申報

(三)違反捐贈政治獻金之相關罰鍰

依政治獻金法第29條之規定,若違反五、所列示之規定捐贈政治獻金者,按其違反規定之捐贈金額處二倍以下之罰鍰。

七、結語

除了上述之規定外,還要提醒納稅義務人須特別留意,不是對每一個政黨的政治獻金都可抵稅,政黨得票率若低於1%是不能列報對其捐贈,另捐贈政治獻金要記得取具符合監察院規定之捐贈收據,方得予列報扣除,納稅義務人了解相關規定,對於自身之抵稅權益相對多了層保障。