我國財團法人股權投資的衝擊

壹、前言

我國法務部106年曾做過一份統計,估計財團法人(不含宗教財團法人)超過六千多家,公辦財團法人超過二三0家(含地方政府),民辦的接近五千九百家;而民辦財團法人裡,有一百多家受到政府捐助累計超過兩成(未達五成)。近年來財團法人因受財務不夠透明,部份財團法人不務正業,淪為財團租稅規劃的工具,社會檢討之聲四起。立法院乃於民國一零七年二月七日修改所得稅法第42條,取消財團法人投資獲配股利收入免課所得稅的規定,又於一零七年八月一日由總統公布「財團法人法」,對於財團法人的設立、登記、財產運用、會計制度、政府管理等加以具體規定。本文擬就有股權投資的民辦財團法人其所受衝擊加以分析。

貳、取消股利或盈餘免稅對營所稅的影響

所得稅法修正前條文:

「第42條 公司組織之營利事業,因投資於國內其他營利事業,所獲配之股利淨額或盈餘淨額,不計入所得額課稅,其可扣抵稅額應依第六十六條之三規定,計入其股東可扣抵稅額帳戶餘額。

教育、文化、公益、慈善機關或團體,有前項規定之股利淨額或盈餘淨額者,不計入所得額課稅,其可扣抵稅額,不得扣抵其應納所得稅額,並不得申請退還。」

107年2月7日所得稅法修正後條文:

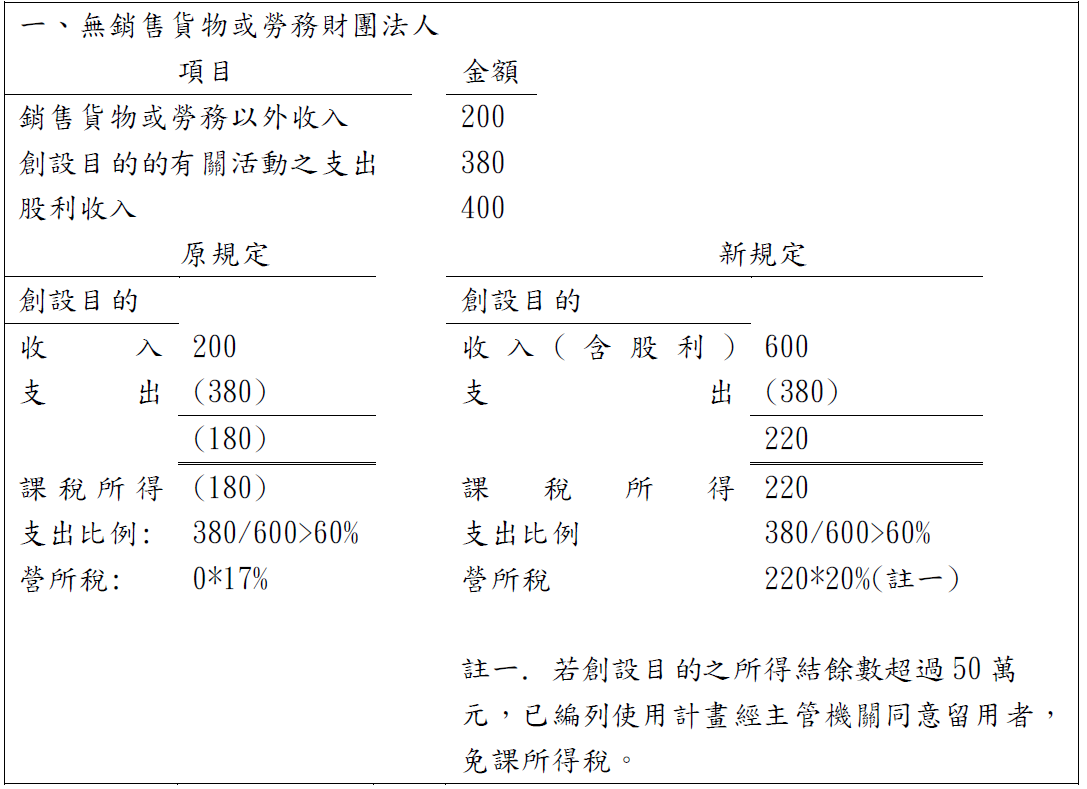

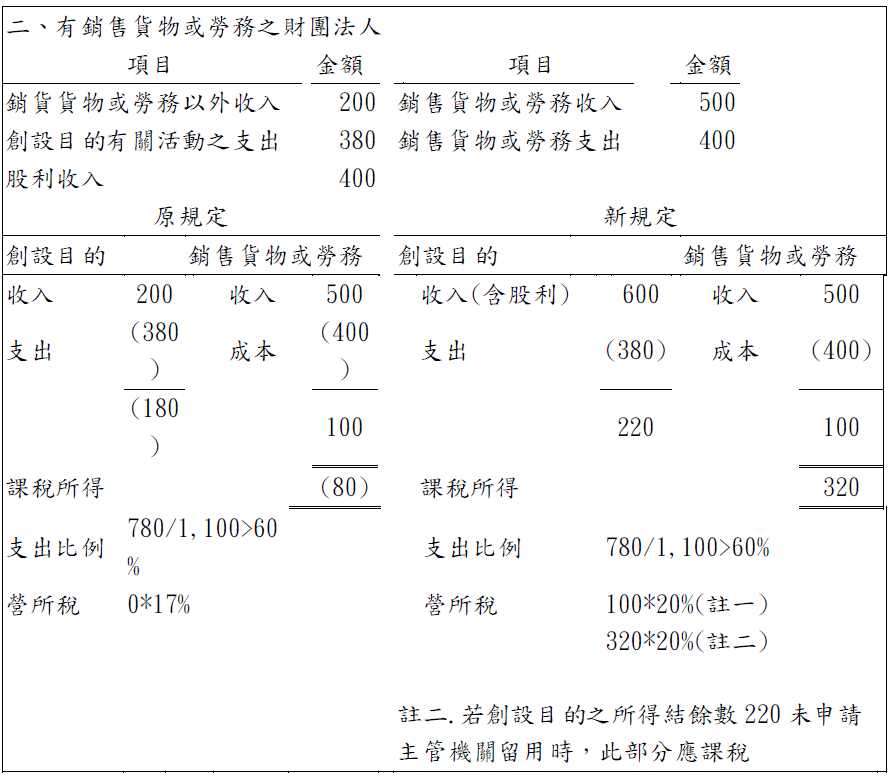

「第42條 公司、合作社及其他法人之營利事業,因投資於國內其他營利事業,所獲配之股利或盈餘,不計入所得額課稅。」(註:上項「其他法人」非指財團法人,而係有限合夥、醫療社團法人等可分配盈餘予其社員或出資之組織),上項條文的修正,對於無銷售貨物或勞務的財團法人並無影響,但對有銷售貨物或勞務的財團法人,因銷售貨物或勞務的所得,得先扣減「銷售貨物或勞務以外之收入減除與其創設目的的有關活動之支出之不足支應數」後,才課徵營利事業稅,修法前股利收入不計入「銷售貨物及勞務以外之收入」,修法後則須計入,因此上項「不足支應數」會降低,甚或變為盈餘,而須課稅。

示例說明如下:

由上可見,有鉅額股利收入的財團法人,若同時有銷售貨物或勞務的所得,則對課稅的影響最大,因此應重新檢討其「銷售貨物及勞務支出」與「創設目的有關活動支出」分類的合理性。

叁、「財團法人法」對財團法人服權投資的影響

我國「財團法人法」於民國107年8月1日由總統公布,自108年2月1日施行,依該法第十九條規定財團法人財產之運用方式如下:「……五、於財團法人財產總額百分之五範圍內購買股票,且對單一公司持股比率不得逾該公司資本額百分之五。」同條對於投資股票債劵的對象也有限定:「除經主管機關核准外,不得購買捐助或捐贈累計達基金總額二分之一以上之捐助人或捐贈人及其關係企業發行之股票及公司債。」若有違反上述投資限額及投資對象之規定者,同法第六十七條規定:「本法施行前已設立登記之財團法人,與本法規定不符者,除本法另有規定,或財團法人名稱、捐助財產總額、民間捐助之財團法人董事產生方式外,應自本法施行後一年內補正;屆期未補正者,主關機關得廢止其許可,或解除全體董事之職務。但情形特殊未能如期辦理,必報經主機關核准延長者,不在此限。……」

財團法人股權投資的主要來源為以基金及各項收入購買上市櫃公司股票或國內證劵投資信託公司發行之受益憑證,或購買曾捐助基金的該營利事業股票,以及接受外界捐贈的股票二者。部份財團利用設立財團法人基金後,再回頭以基金向自己購買所持有公司的股票,不但可以扣抵「捐贈」列舉扣除額,並透過萬年董事會的基金掌控被投資公司表決權,且可不計入大股東的遺產總額,所獲配股利於財團法人階段並可享受不計入課稅的優惠,變成所得稅及遺贈稅的規畫巧門。目前「財團法人法」公布前持股逾5%部分如何處理?法務部尚未公布解決之道。可能處理方式為「一年內補正」、「不溯既往」或其他方式,財團法人應注意後續的規定,妥為因應。

肆、結語

由上述的分析可以發現對於借用財團法人的軀殼,遂行避稅目的的財團法人,有許多租稅上的不公平,坐實了「財團法人是肥貓財團的天堂」的普遍認知,引起諸多的抨擊。目前政府在消極方面,修改所得稅法第四十二條股利收入併入課稅範圍,稍減租稅上的不公平;積極方面則制定「財團法人法」,對於導正財團法人的財產真正用於公益性活動有更嚴格具體的規範,可說是一大進步,惟能否持續有效的執行,尚待觀察。

其實民辦財團法人若能取之於社會,用之於社會,解散清算時財產歸於政府,則平時是否需要加以嚴加課稅,實質上不具意義,因此個人認為政府在民辦財團法人管理方面,釜底抽薪,制度上應往回歸「公益性」及「公共財」方面設計,更嚴格的規定董監事會成員資格及最長任期,成員不能由少數人掌控,也不能代代相傳,強制公布一定格式的財務報表,接受外界的監督,讓財團法人成為名實相符「公益性」的非營利組織,而不是租稅規畫或家族傳承的工具。