個人計算受控外國企業所得適用辦法

立法院於105年三讀通過反避稅條款,未來在海外租稅天堂成立受控外國公司(Controlled Foreign Company, 通稱CFC)、或在台有實際管理處所(PEM)企業,盈餘須課徵營利事業所得稅。但反避稅條款僅針對企業,個人並未納入規範,為防杜跨國租稅規避,維護租稅公平,並為避免營利事業受控外國企業制度實施後,衍生企業改以個人名義設立受控境外公司方式規避適用之弊端,因此財政部進一步修正「所得基本稅額條例」,建立個人CFC制度,於106年5月10日總統令增訂公布所得基本稅額條例第12條之1,並為利前開制度運作及徵納雙方遵循,財政部於106年11月14日發布「個人計算受控外國企業所得適用辦法」,該辦法大致比照營利事業CFC制度規範制定,主要內容包括個人CFC定義、低稅負國家或地區、豁免門檻、歸課所得計算、虧損扣抵及避免重複課稅等規定,本文謹就上開辦法重點作一彙整說明。

一、CFC定義

按股權控制關係或實質管理控制關係等要件,定義個人及其關係人直接或間接持有在我國境外低稅負國家或地區之外國企業股份或資本額合計達50%以上(股權控制)或對該外國企業具有重大影響力(實質管理控制)者,該外國企業為CFC。

二、適用對象

符合CFC定義之外國企業,且無所得稅法第43條之4實際管理處所規定之適用及不符合該辦法第5條第1項豁免門檻規定者,於個人或其與配偶及二親等以內親屬當年度12月31日合計直接持有該受控外國企業股份或資本額達10%以上者,該個人應就CFC當年度盈餘,按持有股份或資本額之期間加權平均比率計算營利所得,併入當年度海外所得以計算個人之基本所得額。

三、低稅負國家或地區

指CFC所在國家或地區有下列情形之ㄧ者:

1.營利事業所得稅或實質類似租稅,法定稅率未逾本國營利事業所得稅稅率之70%(按現行稅率20%之70%計算,即稅率未逾14%)。

2.僅就境內來源所得課稅,境外來源所得不課稅或於實際匯回始計入課稅。

另外,CFC所在國家或地區對特定區域或特定類型企業適用特定稅率或稅制者,以該特定稅率或稅制依前2點規定判斷。

低稅負國家或地區參考名單,由財政部公告,截至截稿日止尚未公告。

四、豁免門檻

CFC於所在國家或地區有實質營運活動或當年度盈餘在一定基準以下者,個人得豁免適用CFC規定。

(一)有實質營運活動,指CFC同時符合「在設立登記地有固定營業場所並僱用員工於當地實際經營業務」及「消極性所得占比低於一定比率」二款條件:

1、在設立登記地有固定營業場所,並僱用員工於當地實際經營業務。

2、當年度投資收益、股利、利息、權利金、租賃收入及出售資產增益之合計數占營業收入淨額及非營業收入總額合計數低於10%,但屬海外分支機構相關收入及所得,不納入分子及分母計算。另針對部分有實質營運活動產生之收入,不納入分子計算。

(二)CFC當年度盈餘在新臺幣700萬元以下。

但為避免個人藉成立多家CFC分散盈餘,藉以適用豁免門檻,個人與應合併申報綜合所得稅之配偶及受扶養親屬控制之全部CFC當年度盈餘或虧損合計為正數且逾700萬元者,個人持有之個別CFC當年度盈餘,仍應列入計算。合計數在700萬元以下,但其持有個別CFC當年度盈餘逾700萬元者,亦應列入計算。

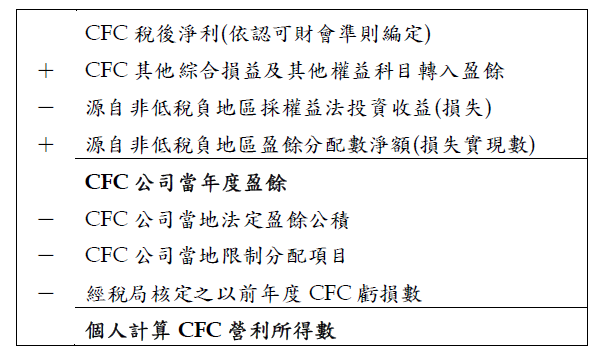

五、營利所得計算

謹依辦法規定將營利所得計算式以簡表列示如下:

依辦法所示計算公式,首先須注意的是,CFC營利所得係就當年度盈餘計算,不包含以前年度盈餘,然在多層投資架構下,以往年度盈餘即有可能被列入計算,茲舉一例說明如下:

假設非低稅負地區C第一年稅後淨利100,則境外公司A、B均須按權益法認列投資收益100,因境外公司A(CFC)第一年稅後淨利100全部源自非低稅負地區C,故甲當年度應申報CFC營利所得為0(CFC稅後淨利100-源自非低稅負地區投資收益100);惟若第二年度非低稅負地區C將盈餘100分配至B,B於同一年度將盈餘分配至A,境外公司A(CFC)第二年度當年度稅後淨利雖為0(盈餘匯回係帳列長投減項),然依計算式計算甲當年度應申報CFC營利所得則為100(CFC稅後淨利0+非低稅負地區盈餘分配數100),是以,若在新法實施前即將非低稅負地區之盈餘盡數分配至境外公司A,是否即可免除CFC營利所得之計算,依此推理應屬可行,惟目前尚無可參考個案,最終仍須視稽主管關見解而定。

另外,辦法亦載明個人應提示以中華民國認可財務會計準則編製之受CFC財務報表,並經該CFC所在國家或地區或中華民國合格會計師查核簽證。但個人亦可以可證實財報真實性之其他文據取代,惟須經戶籍所在地稽徵機關確認。惟若CFC財報經會計師查核簽證是否表示即無須經稽徵機關確認,則仍待確認。

六、虧損扣除

辦法規定,自符合CFC當年度起,個人依規定提示經會計師查核簽證之CFC財務報表或其他文據,並依規定計算CFC各期虧損,經個人戶籍所在地稽徵機關核定者,得於CFC虧損發生年度之次年度起10年內自其盈餘中扣除,再計算營利所得。若個人持有CFC當年度盈餘符合豁免條款,或一申報戶全年合計數未達100萬元免予計入基本所得額者,該CFC以前年度核定之各期虧損仍應自其當年度盈餘中扣除。

另外,CFC辦理減資彌補虧損時,該減資彌補虧損數應依序自以前年度核定之各期虧損中減除。

然而,基於盈餘是累積的概念,辦法所訂自符合CFC當年度起始得適用虧損扣除,而不考慮以前年度的虧損,可能造成CFC當期雖有盈餘,但卻還是累積虧損的情況下,個人無所得確須列報CFC營利所得的狀況,此點可能會產生爭議。

七、避免重複課稅

為避免造成重複課稅,辦法明定個人於實際獲配各CFC股利或盈餘時,其已依規定計算之營利所得並計入當年度基本所得額部分,不再計入獲配年度基本所得額。

且若個人實際獲配各CFC之股利或盈餘時,其已依所得來源地稅法規定繳納之股利或盈餘所得稅,可於計入個人之基本所得額年度申報期間屆滿之翌日起5年內,得自各該計入個人之基本所得額年度,依法計算之基本稅額中扣抵或退稅。

另外,個人交易CFC股份或資本額時,交易損益計算除減除原始取得成本,可再減除交易日已計算該CFC營利所得按交易比率計算之金額,條文計算式如下:

1.交易損益=交易收入-原始取得成本-交易日已計算該CFC營利所得餘額X交易比率。

2.交易日已計算該CFC營利所得餘額=累積至交易日已依規定計算該CFC營利所得-以前各次實際獲配之股利或盈餘不計入獲配年度海外所得之所得額-以前各次按交易比率計算受控外國企業營利所得餘額減除數

八、申報揭露義務及罰則

未來「個人計算受控外國企業所得適用辦法」若實施,個人若符合應申報條件,除須申報最低稅負外,尚須依規定格式揭露相關資訊及檢附辦法所規定之各項文件,如個人及其關係人之結構圖、所得年度十二月三十一日持有股份或資本額及持有比率、CFC財務報表、CFC前十年虧損扣除表、CFC營利所得計算表,如有所得來源地稅法規定繳納之股利或盈餘所得稅款擬扣抵最低稅負者,須提出經所在地中華民國駐外機構或其他中華民國政府認許機構驗證之所得來源地稅務機關發給之納稅憑證,以及與計算CFC營利所得相關之其他文件,如個人未規定揭露及提示相關文件者,稽徵機關除可依查得之資料,核定其營利所得外,尚可依稅捐稽徵法第46條規定處3,000元以上30,000元以下罰鍰。

如個人已申報基本所得額,但有漏報或短報CFC營利所得致短漏稅額,將面臨所漏稅額2倍以下之罰鍰,未申報基本所得額者,漏稅罰鍰倍數則提高至3倍以下。

由於以往個人綜所稅申報習慣上並無須檢附如此眾多資料,對於境外公司之運作未保有帳證記錄亦屬常態,未來辦法一旦實施,勢必對有設立境外公司投資之個人產生重大影響,建議提前思考因應,以避免遭至罰則。

結論

由於「個人計算受控外國企業所得適用辦法」尚未實施,確切實施日期將視海峽兩岸避免雙重課稅及加強稅務合作協議之執行情形,以及國際間執行稅務用途金融帳戶資訊自動交換之狀況,再由財政部訂定,故目前並無實務案例以及稽徵機關對外發布之見解,內文所述若有涉及法令解釋,純屬筆者個人見解,僅供各位賢達參考。