商譽之稅務認列

自民國91年2月企業併購法公布施行後,迄今已歷經十餘年,在這當中已有為數不少的併購案件發生。惟收購公司在依相關稅法申報當期營利事業所得稅,列報商譽攤銷費用時,卻往往遭稅捐機關否准,並予以全數剔除,收購公司僅能提起行政訴訟,自我救濟。以下茲就「1001213最高行法院100年12月份第一次庭長聯席會議」及「財政部1070330台財稅字第10604699410號令」之相關決議及規定分述如下。

最高行政法院於100年12月13日召開庭長及法官聯席會議,會議討論過程中,最高行政法院對於商譽認列法律問題,準備甲、乙、丙三說的法律見解。最終以甲說為最終決議結果,此決議結果為收購成本及可辨認淨資產的公平價值兩者均應由納稅義務人負客觀的舉證責任,此對於納稅義務人雖造成較大的舉證負擔,但納稅義務人如能證明收購成本可信,且各項可辨認淨資產的公平價值又未被明顯低估時,稅捐稽徵機關逕將商譽認定為零,即不合法,行政法院應將原處分撤銷,發回原機關重新核定。以下茲就甲說之內容摘錄如下:

一、商譽係一種無形資產,指企業所具超額獲利能力之價值,其價值難以明確單獨計算,徵諸實務上公司併購之操作及財務會計準則公報第25號第2段「收購公司將收購之淨資產按成本入帳,其收購成本超過有形及可辨認資產之公平價值扣除承擔之負債後淨額部分,應列為商譽」,正商譽之產生係因收購成本超過所取得可辨認淨資產公平價值。依法院,就課稅處分之要件事實而言,有關營利事業所得加項之收入,由稅捐稽徵機關負舉證責任;有關所得計算基礎之減項,即「成本」與「費用」,因屬於權利發生後之消滅事由,則應由納稅義務人負舉證責任。故商譽價值既屬所得之減項,自應由納稅義務人負其舉證責任。又商譽之產生係「收購成本超過所取得可辨認淨資產公平價值」,納稅義務人自應就收購成本之合理性、必要性,及所取得可辨認淨資產之公平價值負其舉證責任。倘稽徵機關提出反證足以動搖法院對於本證之確信時,納稅義務人仍應再負舉證責任。

二、就收購成本而言:企業進行併購,有其潛在之動機,如擴大市場占有率、技術提升,甚至是出於防禦性動機,不論為何,關涉之專業問題如法律、會計、勞資關係等諸多層面,極其複雜;另結果之成功或失敗,影響交易雙方之經濟利益至為重大,故企業就此議題莫不審慎為之。又其程序在公司法及91年2月企業併購法公布施行後,均應送經股東會進行特別決議。故關於收購成本之決定雖係出於交易雙方你情我願之合意,惟雙方於達成合意前,均應就關係收購成本之各項因素進行評估,如資產價值、經營績效、未來發展等;此外,收購方式之進行如現金收購、先進行股權投資再進行收購、股權交換等,每一階段成本之支出均屬計算收購成本之範圍,列報商譽攤提之納稅義務人自應舉證說明各階段均屬收購計畫之一環,得列入收購成本。

三、就可辨認淨資產之公平價值而言:存續之一方已完成併購取得被併購者之資產,不論由協力義務出發,或就其與證據之貼近及舉證之便利而言,納稅義務人均應就此公平價值負其舉證責任。另依公司申請登記資本額查核辦法第7條第9項後段規定:「公司合併者,會計師應就合併發行新股於查核報告書中,載明其會計處理是否已依商業會計法、商業會計處理準則、一般公認會計原則及其他相關規定辦理,並應依據股東會、董事會之決議(股東同意書)及合併契約書就股東姓名、配發股數及其他相關事項予以查核;公司因合併認列商譽,應查核其數字計算過程,瞭解存續公司或新設公司因合併而取得之可辨認資產與承擔之負債,是否按公平價值衡量,再將所取得可辨認淨資產之公平價值與收購成本比較,如收購成本超過所取得可辨認淨資產之公平價值,則列為商譽。」;另依財務會計準則公報第25號企業合併─購買法之會計處理第17段及第18段規定可辨認各項淨資產之分攤及評價,本即為一般公認之會計原則,納稅義務人自得本此原則進行評價。

四、在訴訟上,納稅義務人如能證明收購成本可信,而各項可辨認淨資產之公平價值又未被明顯低估時,即已影響原處分所認定之商譽為零之結果,法院自應撤銷原處分,發回原機關重為處分,此為撤銷訴訟向來之處理方式。至於發回後,稅捐稽徵機關如何進行其重核程序,法院於判決中未必表示法律意見。又納稅義務人證明收購成本可信,惟各項可辨認淨資產之公平價值明顯被低估,而低估程度無以動搖原處分之合法性時,自當駁回原告之訴,此乃當然之理。至於各項可辨認淨資產如何被低估而無以動搖原處分之合法性,其認定即繫之於個案之調查結果,未可一概而論。

五、商譽係數年攤提之費用項目,故各納稅義務人因商譽攤提而訴訟者,或有已經判決確定者,或有因往年之商譽爭點而目前繫屬於法院者。不論如何,行政法院如於確定判決中表明轉正之法律見解,此於個案中拘束稽徵機關應於該年度之所得稅事件中轉正資產價值重為核定。

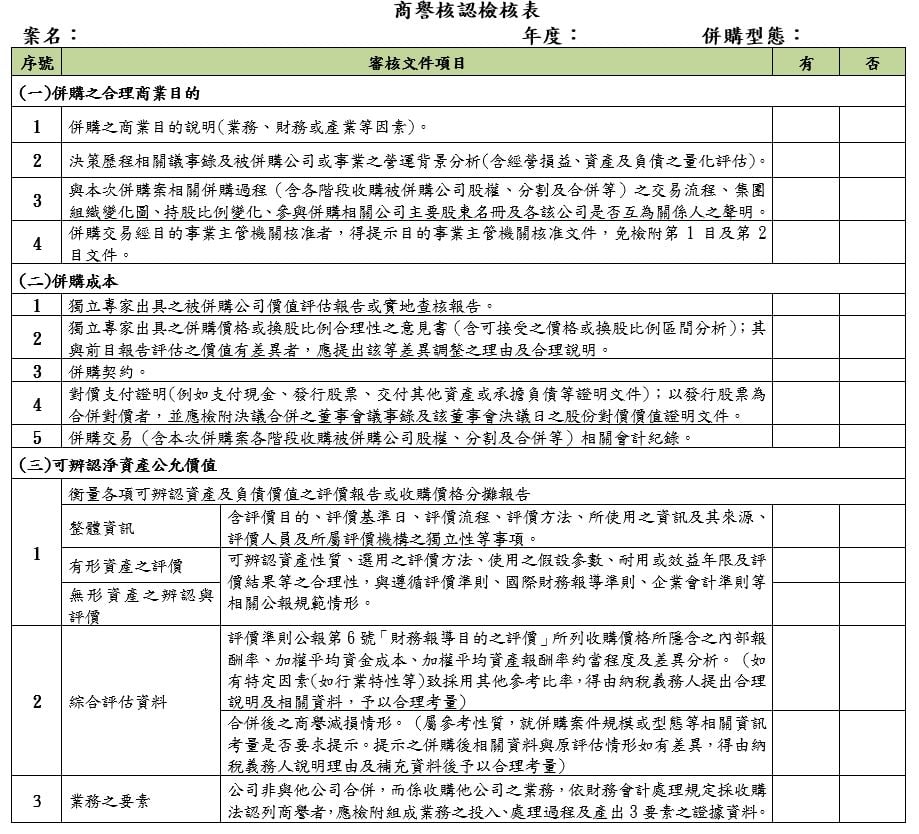

財政部於107年3月30日發布台財稅字第10604699410號令,核釋公司進行合併或收購核認商譽之要件及不得認列之情形,並明定審查「併購之合理商業目的」、「併購成本」及「可辨認淨資產公允價值」之證明文件。該號函令將直接,必要文件項目列於「商譽核認檢核表」,公司僅僅須依函令規定提示證明文件及填附檢核表,便得核實認列商譽。以下就函令內容摘錄如下:

一、商譽認列之要件及不得認列之情形

公司具合理商業目的,依企業併購法或金融機構合併法與他公司合併,或收購他公司之業務,其併購成本超過所取得之可辨認資產及承擔之負債按公允價值衡量之淨額(下稱可辨認淨資產公允價值)部分,得認列為商譽,依規定年限攤銷。但有下列情形之一者,不得認列商譽:

(二)無合理商業目的,藉企業併購法律形式之虛偽安排製造商譽,不當規避或減少納稅義務。

(三)未提供併購成本之證明文件、所取得可辨認有形資產及無形資產之評價資料。

參、結語

經由100年行政法院庭長評事聯席會議之決議及財政部台財稅字第10604699410號令之發佈,將使企業在申報商譽時有了明確的方向,也將有助於降低徵納雙方爭議、減輕雙方作業負擔,並建立更友善的稅務環境。