【財】IFRS 16 租賃

Insert Subtitle

2016年1月1日國際會計準則理事會(IASB)已正式發布IFRS 16,於2019年1月1日正式適用。已採用IFRS 15 <來自客戶合約之收入> 之企業得提早適用。然而,台灣何時開始採用IFRS 16,仍待金融監督管理委員會訂定相關時程。

現行租賃準則 IAS 17下,企業若判定租賃活動為營業租賃性質,僅需於承租期間認列租金費用,相對應的資產負債並不會反映於資產負債表之中,此表達揭露方式缺乏透明度,並不符合投資人對財務報表資訊需求的期待。早在2006年,IASB及FASB已開始著手處理此議題。美國證交會(SEC)當時估計2005年美國企業因為將租賃活動判定為營業租賃,而造成了1.25兆美金租賃負債的低估。根據IASB統計,亦有高達85%以上的租賃合約被承租人判定為營業租賃。此單單認列費用卻不認列資產負債的會計處理方式,實為資產負債表外融資,易扭曲財務比率,進而誤導投資人對企業的營運狀況評估,影響投資決策。

IFRS 16和現行會計準則 IAS 17主要差異在於承租人之會計處理,而出租人會計處理和現行規定並無太大不同。在IFRS16規範下,承租人會計處理不再有營業租賃與融資租賃之區別。

是否適用IFRS 16租賃準則最重要之判定基準在於承租人對於其承租資產之使用是否具有「控制權」,亦即以企業是否有能力主導資產之使用,以及是否能從使用中取得收益為判斷標準。若符合享有控制權之定義即應適用IFRS 16,企業必須認列使用權資產(Right-of-use asset)及租賃負債於資產負債表中。

IASB之統計指出,IFRS 16 對於目前多為營業租賃承租人之企業會有較直接且重大的影響。其中航空業、休閒旅遊業及零售業影響最為顯著,其他如運輸業、電信業、能源業及媒體業等亦會受到不同程度之衝擊。

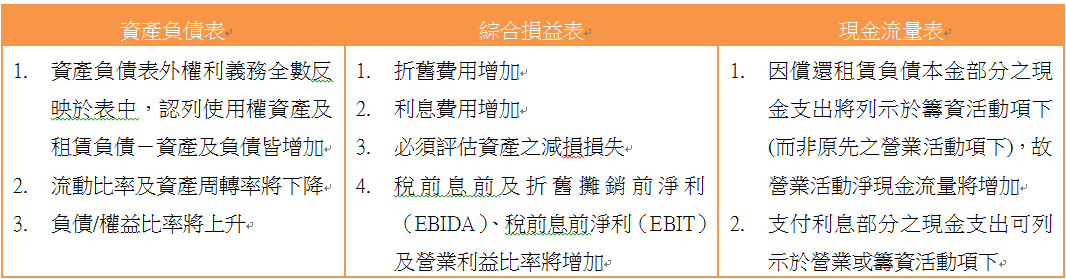

茲將IASB公布之新準則影響分析概述如下表:

新準則中有詳細的過渡期間要求,但全面追溯調整並非強制要求項目。企業在過渡期內允許採用簡單的追溯調整方法,融資租賃之會計處理可以一直沿用,簡化營業租賃過渡期之調整,並無需重述比較資料。

適用範圍

IFRS 16 適用範圍包含企業所有租賃活動(亦含轉租),惟下列各項排除適用:

1.探勘及非再生資源(石油、礦產及天然氣等)之租賃

2.IAS 41<農業>生物資產之租賃

3..IFRIC 12 <服務特許權協議>

4.出租人授權之屬IFRS 15 <來自客戶合約之收入>中規範之服務特許權

5.承租人經協議取得IAS 38 <無形資產>中規範之電影版權、專利權及版權等權利

IFRS 16 取代下列現行公報:

1.IAS 17 <租賃>

(IAS 17 Leases)

2.IFRIC 4 <決定一項安排是否包含租賃>

(IFRIC 4 Determining whether an Arrangement contains a Lease)

3.SIC 15 <營業租賃–誘因>

(SIC 15 Operating Leases – Incentives)

4.SIC 27 <評估涉及租賃之法律形式之交易實質>

(SIC 27 Evaluating the Substance of Transactions Involving the Legal Form of a Lease)