審計準則公報第75號「辨認並評估重大不實表達風險」重點摘要

前言

會計研究發展基金會於110年12月14日發布審計準則公報第75號「辨認並評估重大不實表達風險」(以下簡稱審75),取代了在我國已施行10年的審計準則公報第四十八號「瞭解受查者及其環境以辨認並評估重大不實表達風險」(以下簡稱審48)。審75係參考國際審計暨確信準則理事會(IAASB)於2019年修訂之國際審計準則第315號(ISA 315 (Revised 2019))所制定;如同審48,審75亦是規範查核人員應以風險為導向,依風險辨認與評估結果,設計及執行進一步查核程序,以將查核風險降低至可接受之水準;惟審75更加強調專業懷疑之重要性,並提供更詳實之規範及例舉,裨益查核人員瞭解如何運用風險導向執行審計工作。

茲將審75之主要基本重點,摘要臚列如下:

1.本公報適用於財務報導結束日在111.12.31(含)以後之財報查核工作,並取代下列審計準則公報及實務指引:

(1)審48「瞭解受查者及其環境以辨認並評估重大不實表達風險」。

(2)審計實務指引第一號「資訊系統環境—單機作業之個人電腦」。

(3)審計實務指引第二號「風險評估與內部控制—電腦資訊系統之特性及考量」。

(4)審計實務指引第三號「資訊系統環境—線上作業電腦系統」。

(5)審計實務指引第四號「資訊系統環境—資料庫系統」。

(6)審計實務指引第五號「電腦輔助查核技術」。

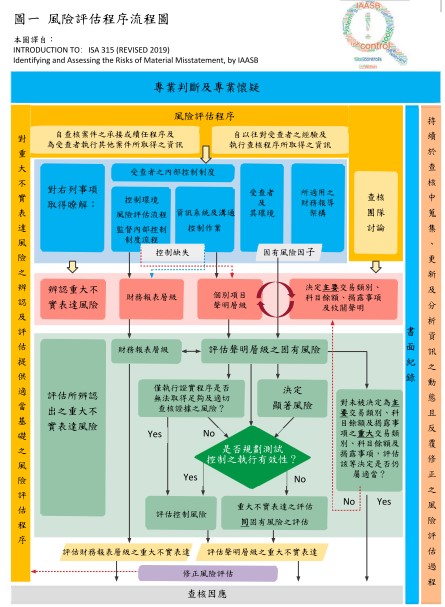

2.本公報強調,對受查者及其環境、適用之財務報導架構及內部控制制度取得瞭解係於查核中持續蒐集、更新及分析資訊之動態且反覆修正之風險評估過程。請詳下列圖一 風險評估程序流程圖。

3.與審48相較,審75新增諸多用語定義,限於篇幅,本文僅擇下列數項進行比較:

|

用 語 定 義 |

審75 |

審48 |

|

重大不實表達風險 (Risks of Material Misstatement,以下簡稱RMM) |

財務報表於查核前存有重大不實表達之風險。 當下列兩者存有合理可能性時,則存有RMM:

|

未定義。 |

|

顯著風險 (Significant Risk) |

係指符合下列任一情況之RMM:

註:本公報將固有風險之不同程度稱為「固有風險光譜」。 |

依查核人員之判斷,須作特殊查核考量之已辨認及已評估之RMM。 |

|

攸關聲明 (Relevant Assertion) |

當交易類別、科目餘額或揭露事項存有已辨認之RMM時,該聲明係屬攸關。 對聲明是否攸關之判斷係於考量相關控制前作成(亦即固有風險)。 |

未定義。 |

|

主要(significant)交易類別、科目餘額或揭露事項 |

具有一項或多項攸關聲明之交易類別、科目餘額或揭露事項。 |

未定義。 |

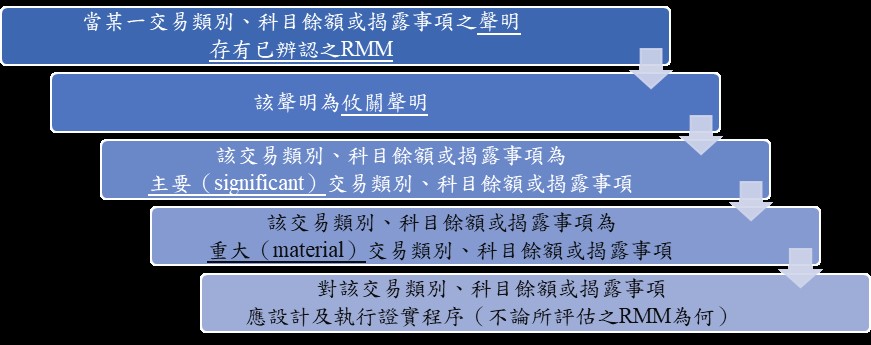

4.查核人員應辨認存在於整體財務報表層級或個別項目聲明層級之RMM,並決定攸關聲明與相應之主要交易類別、科目餘額或揭露事項。請詳下列圖二 攸關聲明與主要或重大交易類別、科目餘額或揭露事項之關聯性及查核因應。

圖二 攸關聲明與主要或重大交易類別、科目餘額或揭露事項之關聯性及查核因應

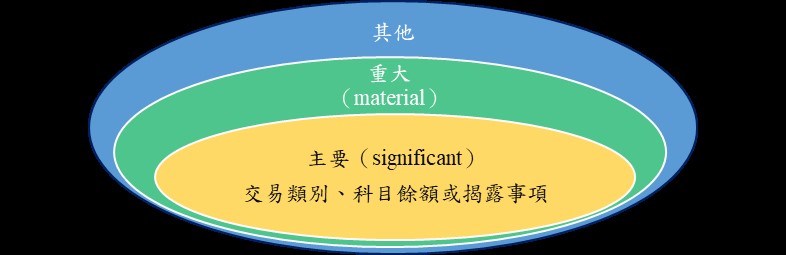

圖三 主要與重大交易類別、科目餘額或揭露事項之關聯性

|

注意事項:對未被決定為主要交易類別、科目餘額及揭露事項之重大交易類別、科目餘額及揭露事項,查核人員應評估該等決定是否仍屬適當。 |

5.加強有關保持專業懷疑之規範,例如,查核人員於設計及執行風險評估程序時,應運用專業懷疑對所蒐集之查核證據進行審慎評估,對查核證據保持警覺,不偏向取得可驗證風險存在的查核證據,亦不偏向排除可反駁風險存在的查核證據。

6.除對受查者及其環境與內部控制制度取得瞭解外,查核人員亦應對受查者所適用之財務報導架構,以及其採用之會計政策與會計政策變動之原因取得瞭解。

7.查核人員應透過執行風險評估程序,對與受查者財務報表編製攸關之控制環境、風險評估流程、監督內部控制制度之流程、資訊系統及溝通,以及控制作業等內部控制制度五大組成要素取得瞭解。

8.風險評估程序應包括:

(1)查詢管理階層、內部稽核職能之人員及其他適當之人員;

(2)執行分析性程序;

(3)觀察及檢查;

(4)考量自客戶關係及查核案件之承接或續任程序與為客戶執行其他案件所取得之資訊;及

(5)查核團隊討論。

9.本公報將與財務報導攸關之固有風險因子分為五大面向:(1)複雜性、(2)主觀性、(3)變動、(4)不確定性,以及(5)導因於管理階層偏頗或其他舞弊風險因素(在其影響固有風險之範圍內)之易發生不實表達之可能性。

10.查核人員應分別評估固有風險及控制風險,若規劃不測試控制執行之有效性,則對RMM之評估等同於對固有風險之評估。

11.查核人員對於所辨認之個別項目聲明之RMM,應藉由評估不實表達之可能性及重大程度以評估固有風險。此時,查核人員應考量下列事項:

(1)固有風險因子如何影響攸關聲明易發生不實表達之可能性及其影響程度。

(2)整體財務報表之RMM如何影響個別項目聲明RMM之固有風險評估及其影響程度。

12.查核人員應決定所評估之RMM是否為顯著風險,並應對所有個別項目聲明之RMM,決定是否僅執行證實程序無法取得足夠及適切之查核證據。

13.查核人員取得之新資訊如與其原先據以辨認或評估RMM之查核證據不一致時,應修正對RMM之辨認或評估。

結語

審計準則公報第75號「辨認並評估重大不實表達風險」除本文共計265條條文外,另亦提供7篇附錄,包括「附錄一 對受查者及其營運模式取得瞭解之考量」、「附錄二 瞭解固有風險因子」、「附錄三 瞭解受查者之內部控制制度」、「附錄四 瞭解受查者內部稽核職能之考量」、「附錄五 瞭解資訊科技之考量」、「附錄六 瞭解資訊科技一般控制之考量」,及「附錄七 本公報重要名詞中英對照表」,共計170頁,規範詳實、內容豐富,本文僅為簡介,建議審計人員應詳閱公報內容,以利審計工作之進行及確保審計品質。

|

本文為一般性資訊,僅供參考,不應被視為對任何人提供專業意見或服務。國富浩華及其任何合夥人或員工對信賴本文而導致損失之任何人,均不對其損失負任何責任。此外,本文力求內容之正確性,但若法令及準則變更或其他事實,編撰者保留修正本文之權利。 |