專家合理性意見書作業規範與責任

什麼是合理性意見書(Fairness Opinion)

合理性意見書通常係由獨立第三方專家人士,對於企業交易的特定要素(例如:交易價格),依其專業上之分析與判斷過程,所形成之結論與意見,以作為公司董事會、特殊功能性委員會等決策者之參考。對於公司交易決策之董事會而言,專家合理性意見書提供了外部專家客觀的意見,並使董事會成員免於違反忠誠義務之責任。

在企業併購及重大交易行為中,專家合理性意見書經常扮演著重要且不可或缺的角色。在國外,由獨立專家針對併購交易表示合理性意見則行之有年,這是在交易過程中重要的一環,在許多訴訟案件中,更處處可見專家合理性意見對於法院判決之重要性。

會計師執行評價相關之獨立專家(合理性)意見書之相關法規

「專家意見書」就其字面上而言,乃專家依其自身專業所提出之第三方客觀意見,以供決策者參考使用。因此,專家合理性意見可能係由各種不同領域之專家、以各種不同之形式,依據其領域專業知識、經驗、分析判斷所形成之意見,而可能有各種型態之專家意見。然而,就國內會計師業界之合理性意見書實務而言,目前所出具意見書型態仍以「評價」相關之合理性意見書為主,其原因主要在於配合國內法規面之要求,發行公司於特定交易發生時需取具專家意見書之目的。

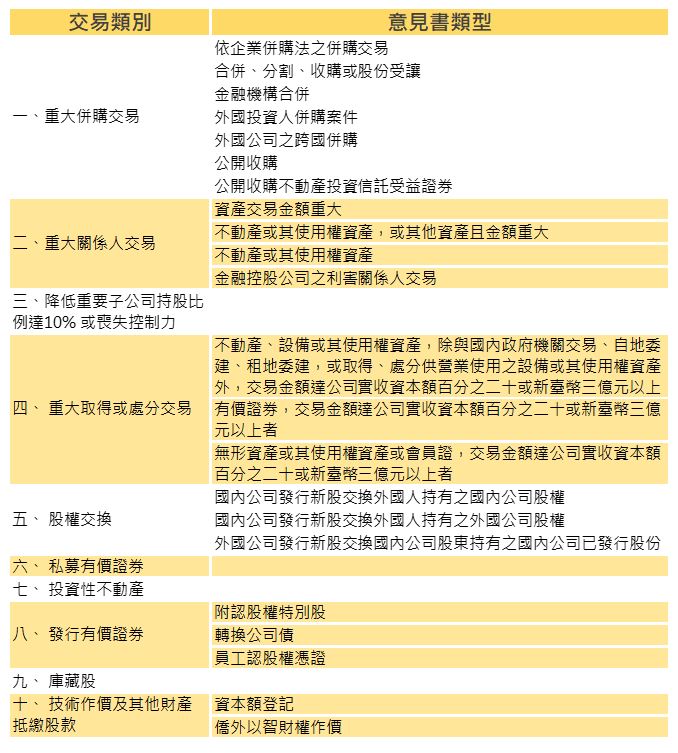

依據社團法人中華民國會計師公會全國聯合會所彙整,提供會計師會員參考之會計師執行評價相關之獨立專家(合理性)意見書法規,大致可歸納為以下幾個類別:

專家出具意見書作業規範草案

如前所述,就國內會計師出具合理性意見書服務之需求面而言,主要來自於國內法規面之要求。因此,主管機關乃希望相關單位對於專家意見書之出具,提出一作業規範以確保意見書之品質,暨明確專家之責任。 臺灣證券交易所股份有限公司及財團法人中華民國證券櫃檯買賣中心,遂依金融監督管理委員會證券期貨局之囑咐共同訂定了「專家出具意見書作業規範」(下稱「作業規範」)。截至本文撰稿日止,該作業規範尚於草案階段。本文擬就該作業規範草案試析如下,以供公開發以上公司及會計師同道卓參:

【重點說明】

一、 適用情況

- 「公開發行公司取得或處分資產處理準則」

- 「公開發行公司併購特別委員會設置及相關事項辦法」

- 「公開收購公開發行公司有價證券管理辦法」

- 「公開收購說明書應行記載事項準則」

[筆者試析]

- 專家意見書依公司決策目的之不同、交易樣態之不同,可能包含各種情境下之意見型態。即如社團法人中華民國會計師公會全國聯合會所彙整與「評價相關」之獨立專家(合理性)意見書法規,亦仍有相當多之意見書類型。本次訂定之作業規範僅限縮適用於上述四項法規所定之合理性意見書,均屬與評價有關之意見書型態。

二、 作業流程-評估案件之承接及簽訂委任書

專家於承接案件前:

- 應分別依承接案件種類確認符合法令要求之資格條件及獨立性,並符合其所屬業別之職業道德規範。

- 應與委任人確認必要事項,俾辨認工作範圍。

- 專家於瞭解工作範圍後,應評估是否具備適當之專業能力與足夠時間及人力,且能依據相關法令及準則執行工作,以出具適當之意見書。

- 若係採用委任人所提供之其他專家報告,應於委任書載明須取得其他專家之聲明書。

[試析]

- 對於作業規範所定適用範圍之四項法規中,如已有明定專家資格者,應注意該專家是否符合出具意見書之資格,包括如:具證券承銷商資格之財務顧問、具辦理公開發行公司財務報告查核簽證業務之會計師。

- 承接意見書案件前應確認工作範圍之事項,與評價準則公報第 4號「流程準則」大致相同,並同時參酌審計準則公報第 44號「查核歷史性財務資訊之品質管制」評估自身專業能力、時間及人力。

三、 作業程序-工作規劃、工作底稿、形成結論前之一致性與可信賴程度檢測

- 專家應依委任書所載內容,妥善規劃應執行之具體工作項目與步驟、時間進度及人員安排、執行地點等。

- 專家應將相關執行程序、蒐集資料及形成結論之必要事項,詳實登載於案件工作底稿。

- 出具意見書之基礎分為三種狀況:自行估算受評標的價值、採用其他專家報告或委任人自行評價報告、複核委任人評估結果。

- 專家於形成意見書結論時,應依所適用情況逐項評估下列項目:

A. 意見書是否充分反映所應涵蓋受委任之工作範圍。

B. 作業執行流程之完整性、正確性及合理性。

C. 所採用資訊及所執行調查之充分性及攸關性。

D. 所作之重大假設之攸關性及合理性。

E. 所採用估價 評價方法、所使用參數之適當性及合理性。

F. 調整前之價值,及所作之各項折、溢價調整之理由、依據、攸關性及適當性。

G. 所作之分析、判斷、推論過程及結論之適當性、合理性及其是否可被支持。

H. 出具意見書前若修改結論,其修改之適當性。

I. 工作底稿內容之完整性、所使用原始資料之攸關性、完整性及正確性,以及其支持意見書之程度。

5.專家執行評估程序應先取得受評標的相關資訊:

A. 取得受評標的基本資料。

B. 分析受評標的之過去及目前之營運或使用狀況、未來營運或使用規劃。

C. 瞭解總體經濟、產業、資本市場及法令等資訊。

D. 重大攸關期後事項及其影響。

6. 意見書結論之形成係依據最能反映受評標的價值之估價評價方法。

7. 規定應採用二種以上估價/評價方法者如僅採用單一估價評價方法,應有充分之理由。

8. 專家應就不同估價評價方法所獲得之結果進行綜合比較,就其中金額顯著差異者重新檢討,並視不同估價評價方法所蒐集資料可信度及交易目的或交易條件差異,考量價格形成因素之相近程度,決定最終評估結論,並將決定理由詳予敘明。

[試析]

- 作業規範所述應有充分之理由,惟何謂「充分」之理由,定義抽象不明。

- 作業規範要求專家對於所使用原始資料應檢測其正確性,惟實務上評價時多半使用國際機構提供之資料庫(例如:標準普爾S&P、彭博Bloomberg…等),該等資料庫均係知名且受信賴之組構所維護,此處要求評價人員「檢測」其正確性,已過度加重評價人員不合理之工作,極不合理。故筆者認為宜參照會計基金會 103 年 12 月 25 日基秘字第0000000298 號函釋,所稱之「正確」係指「已自該資訊來源使用適當且合理之資訊」。

B. 聲明事項

C. 本文

D. 專家簡歷

E. 必要時得增列附錄。

B. 所屬機構名稱及地址

C. 專家之簽名或蓋章

D. 意見書日期

B. 已評估所使用之資訊為完整、正確與合理

C. 遵循本規範及相關法令規定

D. 無或有酬金之情事

E. 無意見結論已事先設定之情事

B. 委任人名稱。

C. 委任內容,包含意見書之目的、用途、所依據之法令及條次。

D. 受評標的基本狀況。

E. 按自行估算、採用其他專家報告或委任人自行評價報告、複核委任人評估結果分別揭露有關價值評估之過程

- 作業規範針對意見書應包含之內容作詳細之規定,俾能有所遵循之依據。

五、 工作底稿之保存

專家對委任案件工作底稿之編製、彙整、歸檔及保管,應參考會計基金會發布之評價準則公報第五號「評價工作底稿準則」。

【結語】

1. 合理性意見書究為專家意見結論之表達信函,抑或適用評價準則之報告?

與「評價」有關之合理性意見,雖其形成過程可能採用評價有關技術,惟主管機關以評價準則公報之規定加諸專家形成意見之過程,包括:承接流程及評價流程(第04號公報「評價流程準則」)、複核過程(第08號公報「評價之複核」)、意見書內容(第03號公報「評價報告準則」)、工作底稿(第05號公報「評價工作底稿準則」)…等,甚至引用審計準則公報第71號「採用查核人員專家之工作」、第53號「查核證據」、第44號「查核歷史性財務資訊之品質管制」…等,是否合理?

就國際上專家合理性意見書實務而言,其通常為專家總結分析所出具之實質性內容的信函,其意見形成過程常通常相對複雜,不僅包括評價(包括對相關業務的財務盡職調查),還可能包括對交易財務結構、交易類型和時間的調查,以及交易的財務和稅務後果。因此,筆者認為此項作業規範之內容,在在限縮專家之意見形成過程,並試圖透過公報之引用,加重專家之責任,更突顯國內高度監理之資本市場環境,同道於出具意見書時不可不更加謹慎。

2. 會計師出具合理性意見書之執業環境

近年來,會計師同道屢因出具合理性意見書而遭主管機關依會計師法予以懲戒,懲戒力道不可謂不重。然而,依據「公開發行公司取得或處分資產處理準則」第23條之規定,出具意見書之專家,除會計師外,尚包括律師或證券承銷商,而「公開收購公開發行公司有價證券管理辦法」第10條之專家則為會計師或證券承銷商。 依據會計師法第3條之規定,會計師之主管機關,為金融監督管理委員會,然則非屬金融監督管理委員會管理之「其他專家」,是否在同等的基礎上被賦予出具意見書之責任呢? 頗值得社會大眾共同關注未來主管機關監理之發展。

本文試析之「專家出具意見書作業規範」為草案內容,主管機關最終發布之作業規範內容可能有所不同,併此說明。