房地合一稅2.0施行後對個人及企業之相關影響介紹

有鑑於105年起實施房地合一課稅後,雖然抑制了部分個人短期投資客炒作房地產,但國內房價炒作風氣依舊盛行,導致國內房地產價格居高不下,也因為房屋剛需者擔心房價越來越高將造成未來買房更加困難,於109年發生房屋搶購潮,許多短線投資客改透過積極操作預售屋紅單轉讓、設立營利事業買賣不動產、以及轉讓公司股權方式規避適用房地合一稅制,為了完善房地合一稅制適用之範圍,立法院於110年4月9日三讀通過「房地合一2.0稅制」,並將於110年7月1日正式施行。

房地合一稅制2.0主要適用於105年1月1日以後取得並出售日期在110年7月1日以後之不動產,房地合一稅制1.0及2.0主要修正重點如下:

- 延長短期房地交易適用高稅率之年限

- 營利事業納入適用範圍

- 增加適用之交易樣態

- 明確豁免交易種類

一、 延長短期房地交易適用高稅率之年限 & 營利事業納入適用範圍

A) 個人

在1.0稅制中,持有不動產不超過一年者,課徵45%; 超過1年未滿2年者,課徵35%; 超過2年未滿10年者,課徵20%; 超過10年者,課徵15%。

在2.0稅制中修正為持有不動產未滿2年者,課徵45%; 超過2年未滿5年者,課徵35%; 超過5年未滿10年者,課徵20%; 超過10年者,課徵15%。

房地合一稅制1.0 vs 2.0比較表整理如下:

因房地合一稅2.0即將於7月1日上路,對於持有期間滿兩年但未滿五年者,若可於6月30日前完成不動產交易,則仍將可適用舊稅率20%,對於如何判定房地產權已經移轉,原則上係以所有權移轉登記日為標準。

費用推計率

個人-未提示證明文件之推計費用率由5%調降為3%,並增訂上限金額為30萬元,惟若實際支付費用超過該金額者,仍得自行提出相關證明文件,核實認定。

企業-可參照上述個人之規定計算。

申報方式

個人-房地合一稅2.0所產生之房地交易所得採用分離課稅,完成所有權移轉的次日起算30日內完成申報納稅。

企業-房地合一稅2.0所產生之房地交易所得應與一般營利事業所得合併申報,但須分開計算所得。

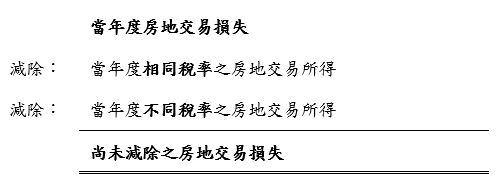

若當年度產生房地交易損失時,相關計算公式如下:

若有當年度尚未減除之房地交易損失,企業及個人得自交易年度之次年起分別留抵10年及3年。

二、 認定為適用房地合一稅2.0之交易樣態

預售屋買賣

房地合一稅2.0施行前,買賣未完工建案之預售屋(俗稱紅單)係屬於不動產權利移轉之買賣,交易所產生之所得屬於財產交易所得,企業納入營利事業所得按20%營利事業所得稅率課稅,個人則併入綜合所得稅依照個人適用之累進稅率5 ~ 40% 課稅。

房地合一稅2.0規定若個人或企業處份預售屋將視同房屋及土地交易,需適用房地合一稅2.0,按持有期間之適用稅率課徵計稅。此外,持有預售屋至交屋後,成屋之持有時間將重新計算,於處份成屋時,持有預售屋之時間無法加計成屋持有時間適用較低稅率。

房地合一稅2.0施行前,出售未上市櫃股權所產生之所得應課徵最低稅負制下之基本稅額,營利事業係按12% 稅率計算,持有滿3年以上者,可適用減半稅率; 個人最低稅負之免稅額為670萬元,按20%稅率計算基本稅額,且需比較基本稅額是否大於一般綜合所得稅額,決定應納之稅額。

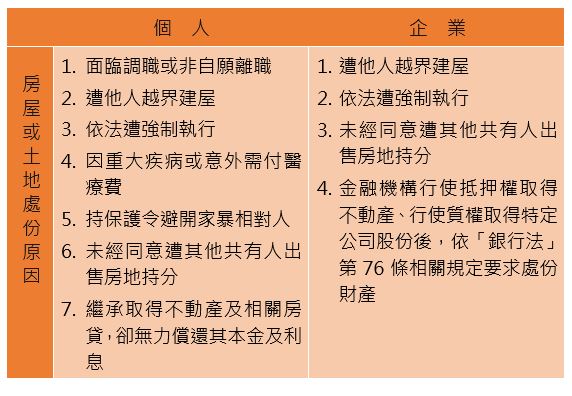

三、 豁免適用房地合一稅2.0之交易類別

房地合一稅2.0將於7月1日施行,為了避免非自願出售房屋或土地的賣家遭到高額稅率之懲罰,財政部於6月11日發布個人7種及企業4種可排除短期交易需課徵高額稅率的豁免交易樣態,整理如下:

以上11種交易樣態即使房地交易持有期間低於5年,處份所得可適用20%稅率課徵。