Résumé du Budget du Québec de 2021-2022

Le ministre des Finances, Éric Girard, a présenté le budget du Québec 2021-2022 le 25 mars 2021. Ci-dessous vous trouverez un résumé des faits saillants du budget.

Mesures visant l'impôt sur le revenu des sociétés

___________________________________________________________________________________________________________________

Augmentation du taux de la déduction pour petite entreprise et ajout d'un choix au regard du nombre d'heures rémunérées

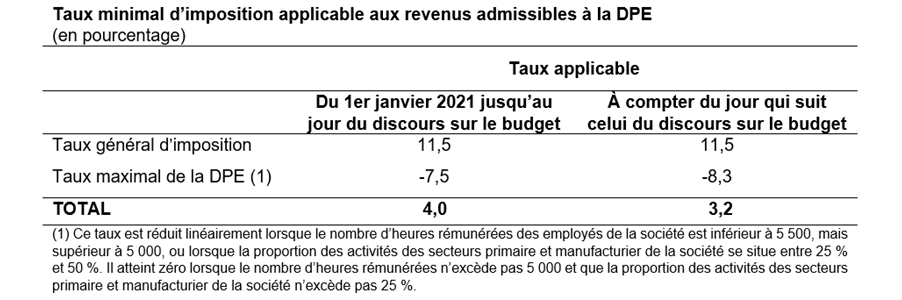

Une PME peut, à certaines conditions, être admissible à la déduction pour petite entreprise (DPE), laquelle lui permet de bénéficier d’un taux réduit d’imposition sur ses premiers 500 000 $ de revenu imposable.

Depuis le 1er janvier 2017, les sociétés des secteurs des services et de la construction doivent compter au minimum 5 500 heures rémunérées pour pouvoir en bénéficier pleinement. Afin d’éviter qu’une société ne perde la totalité de sa DPE en raison d’un écart minime avec le seuil requis, le taux de la DPE dont peut bénéficier une société pour une année d’imposition est réduit linéairement lorsque le total des heures rémunérées se situe entre 5 500 et 5 000, pour atteindre zéro lorsque ce total n’excède pas 5 000 heures.

Modifications

Pour réduire davantage le fardeau fiscal des PME, le taux de la DPE, sera augmenté à 8,3 %, de sorte que le taux d’imposition applicable sur les premiers 500 000$ de revenus annuels (i.e. le plafond des affaires) passe de 4,0 % à 3,2 % tel qu’illustré dans le tableau ci-bas.

Dans le cas où une année d’imposition d’une société s’étend sur des périodes auxquelles différents taux de DPE s’appliquent, le taux de la DPE qui lui sera applicable, pour cette année d’imposition, correspondra à un taux moyen calculé en tenant compte du nombre de jours de l’année d’imposition compris dans chaque période et du taux de la DPE applicable à chacune de ces périodes.

Ajout d’un choix au regard du nombre d’heures rémunérées

En raison de COVID-19, certaines sociétés ont été contraintes de cesser temporairement leurs activités, ce qui a pu entraîner une baisse des heures rémunérées et, conséquemment, une réduction du taux de la DPE dont elles auraient autrement pu bénéficier. Certaines sociétés pourraient même, de ce fait, perdre entièrement le bénéfice procuré par la DPE.

Le budget prévoit donc, pour une année d’imposition donnée terminée après le 30 juin 2020, mais avant le 1er juillet 2021, qu’une société pourra demander au ministre du Revenu que le nombre d’heures rémunérées ayant servi à déterminer si elle pouvait bénéficier de la DPE ou ayant servi à établir son taux de la DPE, pour son année d’imposition qui précède immédiatement l’année donnée, serve à déterminer si elle peut bénéficier de la DPE ou à établir son taux de la DPE pour l’année donnée. Une société pourra effectuer la demande auprès du ministre du Revenu au moment de produire sa déclaration de revenus ou, dans le cas où sa déclaration de revenus aura déjà été transmise, présenter sa demande de manière distincte.

Crédit d'impôt relatif à l'investissement et à l'innovation

Bonification temporaire

Le 10 mars 2020, le crédit d’impôt relatif à l’investissement et à l’innovation a été instauré dans le but d’encourager les gains de productivité des entreprises de toutes les régions du Québec, tout en favorisant davantage les investissements dans les régions où l’indice de vitalité économique est plus faible.

Dans le but d’encourager la réalisation de projets d’investissement et afin d’accélérer la relance économique du Québec, le crédit d’impôt relatif à l’investissement et à l’innovation sera bonifié de façon temporaire. La législation fiscale sera modifiée afin de doubler les taux du crédit d’impôt relatif à l’investissement et à l’innovation de sorte que le taux du crédit d’impôt soit égal à :

- 40 % à l’égard d’un bien déterminé acquis pour être utilisé principalement dans la zone à faible vitalité économique;

- 30 % à l’égard d’un bien déterminé acquis pour être utilisé principalement dans la zone intermédiaire;

- 20 % à l’égard d’un bien déterminé acquis pour être utilisé principalement dans la zone à haute vitalité économique.

Le résultat de la proposition est le suivant :

Pour être admissible à ce crédit bonifié, une des conditions doit être respectée :

- soit le bien sera acquis conformément à une obligation écrite contractée avant le 1er janvier 2023;

- soit la construction du bien par la société ou la société de personnes, ou pour son compte, aura commencé avant le 1er janvier 2023.

La bonification ne s’appliquera toutefois pas à un bien :

- acquis conformément à une obligation écrite contractée le jour du discours sur le budget ou avant ce jour;

- dont la construction par la société ou la société de personnes, ou pour son compte, était commencée le jour du discours sur le budget.

Modifications apportées au congé fiscal pour grands projets d'investissement

Sommairement, une société qui réalise un grand projet d’investissement au Québec peut, à certaines conditions, bénéficier d’un congé d’impôt sur le revenu provenant de ses activités admissibles relatives à ce projet et d’un congé de cotisation au Fonds des services de santé (FSS) à l’égard de la partie des salaires versés à ses employés attribuable au temps qu’ils consacrent à ces activités.

Afin de soutenir les entreprises québécoises dans la réalisation de leurs projets et dans l’accroissement de leur productivité et de leur capacité de production, le gouvernement prévoit, dans le cadre du budget 2021-2022 :

- une prolongation de la période de démarrage pour certains projets d’investissement de 12 mois à l’égard de certains projets d’investissement;

- l’ajout d’un choix accordé à une société ou à une société de personnes au regard de la date du début de sa période d’exemption relativement à son projet d’investissement;

- la possibilité pour un projet de modernisation d’une entreprise par la transformation numérique d’être reconnu à titre de grand projet d’investissement;

Bonification temporaire du crédit d'impôt remboursable pour stage en milieu de travail

La législation fiscale sera modifiée de façon à ce que :

- le taux de base du crédit d’impôt de 24 % soit haussé à 30 % pour un contribuable admissible qui est une société;

- le taux de base du crédit d’impôt de 12 % soit haussé à 15 % pour un contribuable admissible qui est un particulier;

- lorsque le stagiaire admissible est une personne handicapée, un immigrant, une personne autochtone ou lorsque le stage est réalisé dans une région admissible :

- le taux du crédit d’impôt de 32 % soit haussé à 40 % pour un contribuable admissible qui est une société,

- le taux du crédit d’impôt de 16 % soit haussé à 20 % pour un contribuable admissible qui est un particulier.

Ces modifications s’appliqueront à l’égard d’une dépense admissible engagée après le jour du discours sur le budget et avant le 1er mai 2022 relativement à un stage de formation admissible qui commencera après le jour du discours sur le budget.

Élimination de l'obligation d'obtenir une décision anticipée pour les crédits d'impôt pour la recherche et développement (R-D)

Actuellement, un contribuable ne peut bénéficier du crédit d’impôt pour la R-D universitaire que si une décision anticipée favorable du ministre du Revenu a été rendue à l’égard du contrat de recherche.

En outre, un particulier qui est membre d’une société de personnes ne peut bénéficier de sa part du crédit d’impôt R-D salaire ou du crédit d’impôt R-D universitaire que si une décision anticipée favorable du ministre du Revenu a été rendue, confirmant que les objectifs de ces crédits d’impôt et les formalités à l’égard de l’obtention du financement ont été respectés.

De façon à alléger les formalités administratives applicables aux crédits d’impôt pour la R-D, la législation fiscale sera modifiée afin d’abolir l’obligation d’obtenir une décision anticipée favorable du ministre du Revenu pour bénéficier de ces crédits d’impôt.

Cette exigence sera remplacée par des modifications apportées aux renseignements recueillis par Revenu Québec pour vérifier les conditions d’application de ces crédits d’impôt et continuer à assurer l’intégrité de ces mesures.

Ces modifications s’appliqueront à compter du jour qui suit celui du discours sur le budget.

Lorsqu’une demande de décision anticipée aura déjà été transmise, mais qu’aucune décision n’aura encore été rendue, le ministre du Revenu offrira au demandeur la possibilité de retirer sa demande.

Ajout de restrictions à certaines mesures fiscales incitatives

Plusieurs mesures fiscales incitatives, notamment dans le secteur culturel, prévoient également des restrictions particulières, comme celles à l’égard des contenus destinés à un auditoire adulte et comportant des scènes de sexualité explicite. D’autres mesures fiscales prévoient également des restrictions visant des contenus encourageants entre autres la discrimination, le racisme ou la violence.

L’évolution des technologies numériques a nécessité un examen des restrictions existantes au regard des objectifs poursuivis par ces aides fiscales et a mis en lumière le besoin d’introduire des restrictions particulières pour assurer l’atteinte de ces objectifs.

Ainsi, des modifications seront apportées à la législation fiscale et à la Loi concernant les paramètres sectoriels de certaines mesures fiscales de façon à ajouter les restrictions nécessaires à différentes mesures fiscales incitatives en tenant compte du contexte de chacune des mesures visées et de la présence ou non d’un ministère ou d’un organisme sectoriel attestant préalablement le respect de certaines conditions.

Précisément, les mesures fiscales suivantes seront affectées par ces modifications de restrictions :

- Congé fiscal pour grands projets d’investissement

- Crédits d’impôt pour la R-D

- Crédit d’impôt pour le développement des affaires électroniques

- Crédit d’impôt relatif à l’investissement et à l’innovation

- Crédits d’impôt pour les titres multimédias

- Crédit d’impôt capital synergie

Nouvelle prolongation du crédit de cotisation des employeurs au Fonds des services de santé (FSS) À l'égard des employés en congé payé

Le 30 avril 2020, le ministère des Finances du Québec a annoncé l’instauration du crédit de cotisation des employeurs au FSS à l’égard des employés en congé payé, lequel vient compléter la subvention salariale d’urgence du Canada (SSUC). Ainsi, un employeur ayant un établissement au Québec et qui peut, pour une période d’admissibilité, bénéficier de la SSUC peut également, à l’égard de cette période d’admissibilité, bénéficier du crédit de cotisation des employeurs au FSS. Le crédit de cotisation que peut demander un tel employeur correspond au montant de la cotisation au FSS qu’il paie à l’égard du salaire qu’il verse à un employé déterminé pour une semaine comprise dans la période d’admissibilité alors que l’employé est en congé payé. Le crédit de cotisation des employeurs au FSS est accordé pour les mêmes périodes d’admissibilité que la SSUC, la première période commençant ainsi le 15 mars 2020 et la dernière se terminant le 13 mars 2021.

Puisque le gouvernement fédéral a annoncé une prolongation de la SSUC jusqu’au 5 juin 2021, le crédit de cotisation des employeurs au FSS sera également prolongé jusqu’au 5 juin 2021. Ainsi, un employeur pourra bénéficier du crédit de cotisation des employeurs au FSS à l’égard des employés en congé payé pour les mêmes périodes d’admissibilité que celles à l’égard desquelles il peut obtenir la SSUC.

Maintien de la taxe compensatoire des institutions financières

Le gouvernement du Québec annonce que plutôt que d’être abolie le 1er avril 2024, la taxe compensatoire des institutions financières sera maintenue et sera désormais permanente. Les modalités et les taux de la taxe compensatoire qui devaient s’appliquer pour la période qui commence le 1er avril 2022 et qui se termine le 31 mars 2024 continueront de s’appliquer après le 31 mars 2024.

Mesures visant l'impôt sur le revenu des particuliers

___________________________________________________________________________________________________________________

Bonification du crédit d'impôt remboursable pour maintien à domicile des aînés

Résumé du crédit d’impôt remboursable pour maintien à domicile des aînés actuellement en place

Le crédit d’impôt remboursable pour maintien à domicile des aînés (ci-après « CMD ») est disponible pour les personnes âgées de 70 ans ou plus ou pour le couple lorsque les deux membres du couple ont 70 ans ou plus. Le crédit représente actuellement 35% des dépenses engendrées pour des services encourus pour répondre à leurs besoins et aux besoins de leur domicile.

Le montant des dépenses est calculé différemment dépendamment du lieu de résidence (maison, immeuble locatif, résidence privée pour aînés, etc…) et le montant maximal pouvant être réclamé varie selon l’autonomie de la ou des personnes le réclamant (individu seul ou couple).

Il existe actuellement un mécanisme de réduction des dépenses admissibles qui ne s’applique que lorsque le ou les contribuables en bénéficiant sont autonomes. Cette réduction équivaut pour l’année 2020 à 3% du revenu familial net en excès du seuil en vigueur, lequel est indexé annuellement (60 135 $ pour 2021).

Augmentation graduelle du taux du CMD applicable aux dépenses admissibles

Le budget propose, à compter de 2022, de majorer annuellement le taux de 35 % du CMD de 1 point de pourcentage pour atteindre 40 % en 2026, comme le montre le tableau suivant.

Le montant du crédit généré par cette majoration sera le « montant de la bonification du CMD ».

Nouvelles modalités de calcul à l’égard de la réduction du CMD en fonction du revenu

Le budget propose, à compter de 2022, d’introduire un mécanisme de réduction des dépenses admissibles applicable aux contribuables non autonomes à l’égard du « montant de la bonification du CMD ». Cette réduction correspondra à 3 % pour chaque dollar de revenu familial dépassant le seuil de réduction applicable pour chacune de ces années d’imposition postérieures à 2021, et ce, jusqu’à ce que le « montant de la bonification du CMD » devienne nul.

Le mécanisme de réduction applicable aux personnes aînées autonomes fera également l’objet de modifications applicables à compter de 2022. Un deuxième seuil de revenu familial deviendra applicable correspondant au montant de 100 000 $ pour l’année 2022 et faisant l’objet d’une indexation annuelle à compter de l’année 2023, selon les mêmes paramètres que ceux applicables au premier seuil.

Les dépenses admissibles encourues par des personnes ou des couples entièrement autonomes seront dorénavant réduit de 3% du montant du revenu familial net se trouvant entre le premier seuil et le second et de 7% du montant du revenu familial net excédant le second seuil.

Le tableau ci-dessous illustre l’application annuelle de la bonification du taux du CMD et des nouvelles modalités de réduction en fonction du revenu familial, et ce, pour les aînés autonomes et les aînés non autonomes.

Rehaussement des dépenses admissibles au CMD relativement aux logements locatifs à compter de 2022

Pour une personne aînée se logeant dans une unité de logement d’un immeuble à logements locatifs, le montant du CMD se calcule en appliquant le taux de 35 % aux dépenses admissibles, dont celles incluses dans le loyer. Le montant des dépenses admissibles incluses dans le loyer correspond à 5 % du loyer mensuel de l’unité de logement dont la personne aînée est locataire, colocataire ou sous-locataire, et ce, jusqu’à concurrence d’un loyer de 600 $ par mois. Le budget prévoit que le taux de 5 % applicable au loyer mensuel sera dorénavant applicable à un loyer mensuel maximal d’un montant de 1 200 $ (au lieu de 600 $).

De plus, une présomption sera introduite dans la législation fiscale afin de prévoir que le montant minimal de tout loyer sera de 600 $ par mois, établissant ainsi un montant « plancher » auquel le taux de 5 % s’appliquera pour établir le montant réputé des dépenses admissibles minimales incluses dans le loyer pour l’application du CMD pour un aîné vivant dans une unité de logement d’un immeuble à logements locatifs. Ce montant sera appelé « loyer mensuel minimal admissible ».

Enfin, le CMD relatif au montant du « loyer mensuel minimal admissible » sera versé automatiquement par Revenu Québec aux aînés non autonomes. Il en sera de même pour les aînés autonomes ayant un revenu familial leur permettant d’y avoir droit, le versement tenant compte, dans ce cas, de la réduction applicable selon le niveau de leur revenu familial.

Modification du taux du crédit d'impôt pour dividende non déterminé

Le budget propose, afin de maintenir le principe d’intégration et considérant l’augmentation de la déduction pour petite entreprise annoncée, de réduire le taux du crédit d’impôt pour dividendes non déterminés, lequel est présentement de 4,01 % du montant majoré du dividende à 3,42 % du montant majoré du dividende reçu ou réputé reçu après le 31 décembre 2021.

Modification des avantages fiscaux liés à un investissement dans la société Capital régional et coopératif Desjardins

Réduction du taux du crédit d’impôt non remboursable pour l’acquisition d’actions

La législation fiscale sera modifiée de façon à prévoir que le taux du crédit d’impôt non remboursable relatif à l’acquisition d’actions de catégorie « A » du capital-actions de Capital régional et coopératif Desjardins sera réduit de 35 % à 30 % à l’égard de toute action de catégorie « A » acquise après le 28 février 2021.

Prolongation des périodes de conversion pour les échanges d’actions

Un crédit d’impôt non remboursable d’un montant maximal de 1 500 $ est disponible lorsqu’un investisseur convertit ses actions de catégorie « A » du capital-actions de Capital régional et coopératif Desjardins en actions de catégorie « B » du capital-actions de Capital régional et coopératif Desjardins. La législation fiscale et la Loi constituant Capital régional et coopératif Desjardins seront modifiées d’une part afin d’ajouter deux nouvelles périodes de conversion, qui commenceront les 1er mars 2021 et 2022 et qui se termineront le dernier jour de février de l’année suivante, et d’autre part afin de limiter la valeur maximale des conversions d’actions à 50 millions de dollars pour chacune de ces périodes de conversion.

Mesures visant la fiscalité des fiducies

___________________________________________________________________________________________________________________

Ajout d’une obligation de fournir le numéro d’identification fiscal d’une fiducie

La législation fiscale sera modifiée afin d’ajouter le numéro d’identification fiscal d’une fiducie à titre de renseignement d’identification obligatoire. Ainsi, une fiducie devra obtenir, auprès du ministre du Revenu, son numéro d’identification fiscal si elle n’en possède pas. De plus, elle devra indiquer son numéro d’identification fiscal dans toute déclaration, tout rapport ou tout autre document qu’elle doit produire en application d’une loi fiscale.

Cette modification s’appliquera à toute déclaration, à tout rapport ou à tout autre document qui sera à produire, en application d’une loi fiscale, après le jour du discours sur le budget.

Ajout d’une obligation de fournir le numéro de compte en fiducie (numéro fédéral)

La législation fiscale sera modifiée afin d’ajouter le numéro de compte en fiducie, au sens de la législation fiscale fédérale, à titre de renseignement d’identification obligatoire. Ainsi, une fiducie devra indiquer son numéro de compte en fiducie, au sens de la législation fiscale fédérale, dans toute déclaration, tout rapport ou tout autre document qu’elle doit produire en application d’une loi fiscale québécoise lorsque ce numéro lui aura été attribué par le ministre du Revenu national.

Cette modification s’appliquera à toute déclaration, à tout rapport ou à tout autre document qui sera à produire, en application d’une loi fiscale, après le jour du discours sur le budget.

Harmonisation avec certaines mesures fédérales

Le 27 juillet 2018, le ministère des Finances du Canada présentait des propositions législatives visant à améliorer la collecte des renseignements sur la propriété effective des fiducies. Pour atteindre cet objectif, il est proposé d’exiger de certaines fiducies qu’elles fournissent des renseignements supplémentaires sur une base annuelle, d’obliger certaines fiducies à produire une déclaration de revenus dans les cas où il n’existe pas une telle obligation présentement et d’ajouter une pénalité applicable notamment dans certains cas de défaut de production. Il est prévu que ces nouvelles mesures soient applicables aux années d’imposition des fiducies qui se termineront après le 30 décembre 2021.

La législation et la réglementation fiscales québécoises seront modifiées afin qu’y soient intégrées, en les adaptant en fonction de leurs principes généraux, les modifications apportées à la législation et à la réglementation fiscales fédérales relatives aux fiducies qui ont été rendues publiques le 27 juillet 2018. Cependant, le montant de la nouvelle pénalité québécoise sera de 1 000 $ et il s’y ajoutera une pénalité additionnelle de 100 $ par jour, calculée à compter du deuxième jour que dure l’omission ou le défaut, jusqu’à concurrence de 5 000 $. A titre comparatif, la pénalité fédérale proposée est égale au plus élevé de 2 500 $ ou de 5 % de la juste valeur marchande des biens détenus par la fiducie.

Modification de l’obligation pour une fiducie de produire une déclaration de renseignements

Dans le budget du Québec de 2012, des modifications de la réglementation fiscale ont été annoncées de façon qu’une fiducie, autre qu’une fiducie exclue, qui, au cours d’une année d’imposition, réside au Canada hors du Québec et qui, à un moment quelconque de l’année d’imposition, est propriétaire d’un immeuble déterminé (ou est membre d’une société de personnes qui est propriétaire d’un immeuble déterminé), soit tenue de produire, pour cette année d’imposition, une déclaration de renseignements auprès de Revenu Québec. L’expression « fiducie exclue », pour une année d’imposition, désigne entre autres les fiducies suivantes : (i) une succession, (ii) une fiducie testamentaire qui réside au Québec le dernier jour de l’année et qui est propriétaire de biens dont le total des coûts indiqués est, tout au long de l’année, inférieur à 1 000 000 $ et (iii) une fiducie testamentaire qui ne réside pas au Québec le dernier jour de l’année et qui est propriétaire de biens situés au Québec dont le total des coûts indiqués est, tout au long de l’année, inférieur à 1 000 000 $.

Des modifications seront apportées à la réglementation fiscale québécoise relativement à l’expression « fiducie exclue ». Ainsi, une fiducie testamentaire ne sera plus une fiducie exclue. Il en sera de même d’une succession, à l’exception d’une succession assujettie à l’imposition à taux progressifs. Ces modifications de la réglementation fiscale québécoise s’appliqueront aux années d’imposition qui se termineront après le 30 décembre 2021.

Mesures visant les taxes de vente et d'accise

___________________________________________________________________________________________________________________

Modifications au régime d'inscription obligatoire à la taxe de vente du Québec pour certains fournisseurs non-résidents

Le 27 mars 2018, le gouvernement du Québec a annoncé l'instauration de mesures visant l'inscription obligatoire au régime de la taxe de vente du Québec (« TVQ ») pour les fournisseurs sans présence physique ou significative au Québec (ci-après appelés « fournisseurs non-résidents »). Ce régime vise à assurer la perception et le versement de la taxe de TVQ dans le contexte de l’économie numérique.

Suite au dépôt des propositions législatives quant à l’application de la taxe sur les produits et services et de la taxe de vente harmonisée (TPS/TVH) relativement à des fournitures par voie électronique du 30 novembre 2020 et à l’harmonisation annoncée par Revenu Québec le 21 décembre 2020, les précisions et ajustements suivants sont annoncés :

- Des modifications seront annoncées ultérieurement aux mesures touchants les fournitures de produits numériques et de services transfrontaliers pour adapter la législation relative à la TVQ et ainsi éviter tout écart d’harmonisation avec le régime de la TPS/TVH;

- Les mesures relatives à l’application de la TPS/TVH sur les biens fournis par l’entremise d’entrepôts de distribution seront introduites dans la législation relative à la TVQ et ce faisant:

- les exploitants de plateformes de distribution seront tenus de s’inscrire selon les règles générales du régime de la TVQ et devront percevoir et verser la taxe applicable sur les ventes de biens meubles corporels qui se trouvent dans des entrepôts de distribution au Québec ou expédiés d’un endroit au Québec à un acheteur au Québec (ci-après appelées « fournitures admissibles »;

- les vendeurs non-résidents seront tenus de s’inscrire selon les règles générales du régime de la TVQ et devront percevoir et verser la taxe applicable sur les fournitures admissibles, lorsque ces fournitures sont effectuées directement par ces vendeurs non-résidents;

- les entreprises de distribution au Québec devront aviser Revenu Québec du fait qu’elles exploitent une entreprise de distribution et tenir des registres concernant leurs clients non-résidents et les biens meubles corporels qu’elles entreposent pour le compte de leurs clients non-résidents;

- les exploitants de plateformes de distribution seront tenus de s’inscrire selon les règles générales du régime de la TVQ et devront percevoir et verser la taxe applicable sur les ventes de biens meubles corporels qui se trouvent dans des entrepôts de distribution au Québec ou expédiés d’un endroit au Québec à un acheteur au Québec (ci-après appelées « fournitures admissibles »;

- Le système d’inscription désigné sera modifié pour assurer la perception et le versement de la TVQ applicable sur les ventes de biens meubles corporels qui se trouvent dans des entrepôts de distribution au Canada et hors du Québec ou expédiés d’un endroit au Canada et hors du Québec à un consommateur québécois désigné au Québec (ci-après appelées « fournitures admissibles désignées »);

- Les exploitants de plateformes de distribution inscrits au fichier général de la TPS/TVH seront tenus de s’inscrire auprès de Revenu Québec, selon le système d’inscription désignée, et devront percevoir et verser la TVQ applicable sur les fournitures admissibles désignées que des vendeurs, n’exploitant pas d’entreprise au Québec et non-inscrits au fichier général de la TVQ (ci-après appelés « fournisseurs non-résidents »), effectuent au Québec à des consommateurs québécois désignés par l’entremise des plateformes de distribution;

- Les fournisseurs non-résidents qui, du fait de leur inscription au fichier général de la TPS/TVH, sont déjà tenus de s’inscrire selon le système d’inscription désigné, devront percevoir et verser la TVQ applicable sur l’ensemble des fournitures taxables, y compris les fournitures admissibles désignées, qu’ils effectuent au Québec directement à des consommateurs québécois désignés, c’est-à-dire sans passer par une plateforme de distribution;

- Les exploitants de plateformes de distribution inscrits au fichier général de la TPS/TVH seront tenus de s’inscrire auprès de Revenu Québec, selon le système d’inscription désignée, et devront percevoir et verser la TVQ applicable sur les fournitures admissibles désignées que des vendeurs, n’exploitant pas d’entreprise au Québec et non-inscrits au fichier général de la TVQ (ci-après appelés « fournisseurs non-résidents »), effectuent au Québec à des consommateurs québécois désignés par l’entremise des plateformes de distribution;

- La législation fiscale québécoise sera modifiée afin d’y intégrer l’ensemble des propositions fédérales relatives à l’application de la TPS/TVH sur les logements provisoires offerts par l’entremise d’une plateforme numérique.

Les modifications apportées à la législation fiscale québécoise découlant de l’harmonisation aux propositions fédérales ne seront adoptées qu’après la sanction de toute loi fédérale donnant suite à ces propositions et seront applicables à compter de la même date que celle retenue pour l’application des propositions fédérales auxquelles elles s’harmonisent.